PA图说 | 一图掌握以太坊上NFT关键数据(2022.11.13) NFT日报全新升级,增加更多新维度,NFT交易时可更全面细致参考! PANews APP 2.0全新升级,带你挖掘热门NFT,捕捉参与机会,即可体验。 从业7年-专注一级市场 微信:btc9767 TELEGRAM :https://t.me/btcok9 具体资料介绍 web3的一级市场千万收益的逻辑 进群点我qklbishe.com区块链毕设代做网专注|以太坊fabric-计算机|java|毕业设计|代做平台-javagopython毕设 » PA图说 | 一图掌握以太坊上NFT关键数据(2022.11.13)

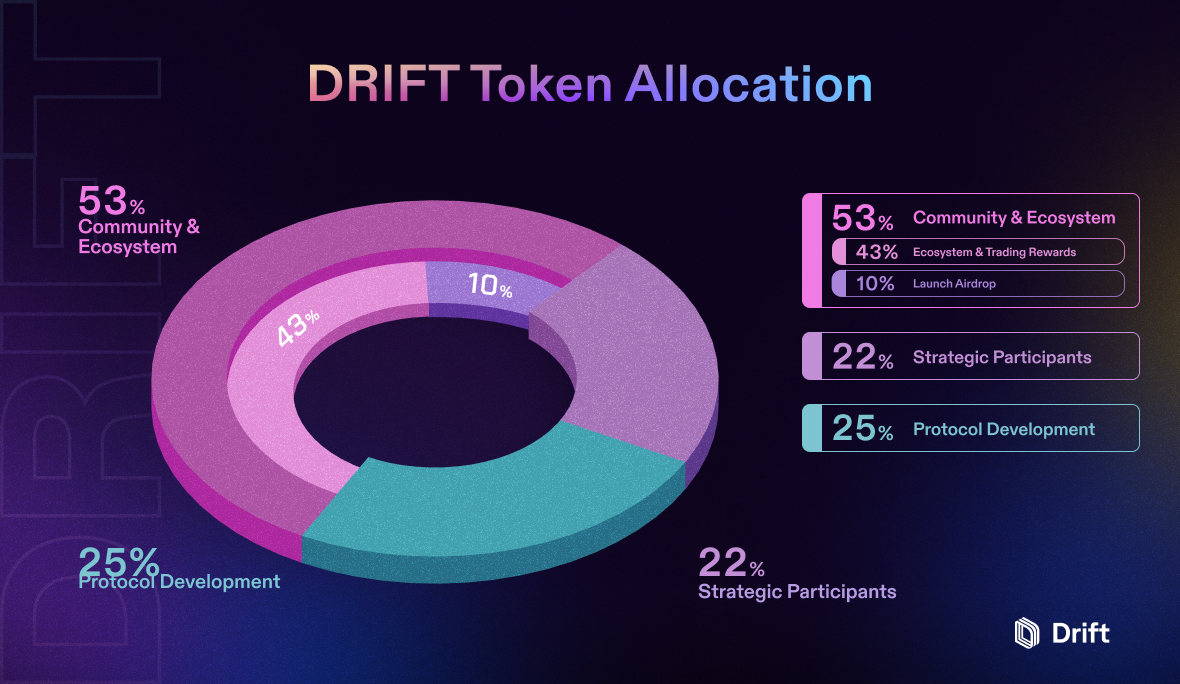

8ftbysy3q97k5dxsby 解读Drift Protocol:Arthur Hayes为项目顾问,基于Solana的去中心化衍生品市场 根据 Coingecko 的最新数据,CEX 和 DEX 的现货交易量已经达到了 5...

.jpg){kind=link}