全方位对比链上数据:谁是L2的未来之星?

作者:Biteye 核心贡献者 Louis Wang

*全文约 5000字,预计阅读时间为 10分钟

今年可谓是 Layer2(本文主要指 rollup)的大年,已经有近十条 Layer2 上线主网。

- 3 月 24 日 ,zkSync era 上线

- 3 月 27 日 ,Polygon zkevm 上线主网 Beta

- 7 月 17 日,Mantle 宣布主网 Alpha 版本启动

- 7 月 18 日,Linea 上线

- 8 月 Base 主网上线

- 9 月 12 日,Manta 推出其 Layer2 主网 Pacific

- 10 月 10 日 Scroll 主网上线……

能明显感受到的是,Layer2 正在迅猛发展,不管是 Op rollup 还是我们以为很遥远的 ZK rollup,都以井喷的速度涌现,要知道现在距离 Arb 空投才过去半年多。

Layer2 技术原本的愿景是解决以太坊的扩容需求,提高交易吞吐量,同时依赖以太坊保持去中心化和安全性,对用户来说是更好的用户体验,远低于主网的手续费和更小的延迟拥堵。

本文旨在通过链上数据对比,让读者了解 Layer2 竞赛的一些格局和面貌。

Layer2 概览

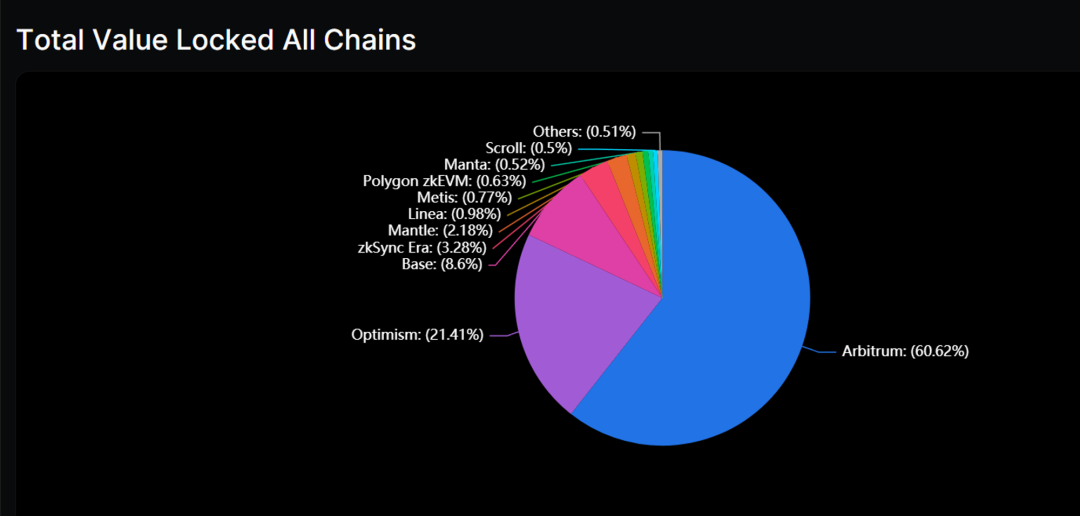

根据 DeFiLlama 数据,目前 Layer2 rollup 的总锁仓量大约$3.4B,第一名 Arbitrum 以$2.06B 的 TVL 遥遥领先,占据了 60.62%,其次是 Optimism,占据了 21.41% 的份额。

Arbitrum 和 Optimism 有 Layer2 赛道的先发优势,是最早落地的主网,两家合砍了超过 80% 的市场份额。

TVL 超过$100M 的还有 Base 和 zkSync era,其余公链的 TVL 均不足$100M。

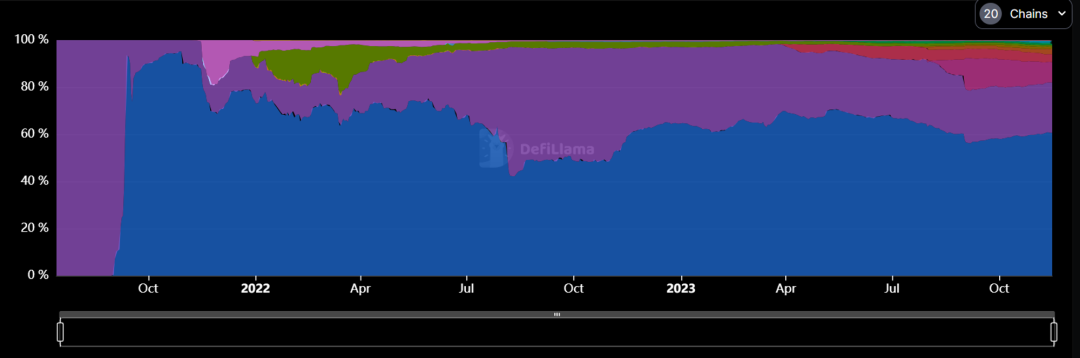

带上时间尺度观察,今年开始 Layer2 市场的多样性明显增加,以今年 1 月份作为基准,Arbitrum 的市场份额一直稳居 60% 左右,并未被后来者影响,而 Optimism 的份额则由 32% 下滑到 21%。

笔者注:DeFiLlama 数据和 L2BeatsTVL 数据差异较大,以 Arbitrum 为例,L2Beats($7.52B)甚至是 Defillama($2.06B)的 3 倍多。

这是由于两个平台的统计方法不同,L2Beats 统计的是跨链价值,即有多少钱通过跨链桥跨到目标链了;而 DeFiLlama 统计的是目标链上各个 dApp 的锁仓总量之和。

简单理解,就是差的$5B 没有在 Arbitrum 上的任何 dApp 中使用(可能是在钱包里屯币),起码没有在 DeFiLlama 统计的 dApp 中。

Arbitrum

(Source: https://defillama.com/chain/Arbitrum?users=false&txs=true&tvl=true)

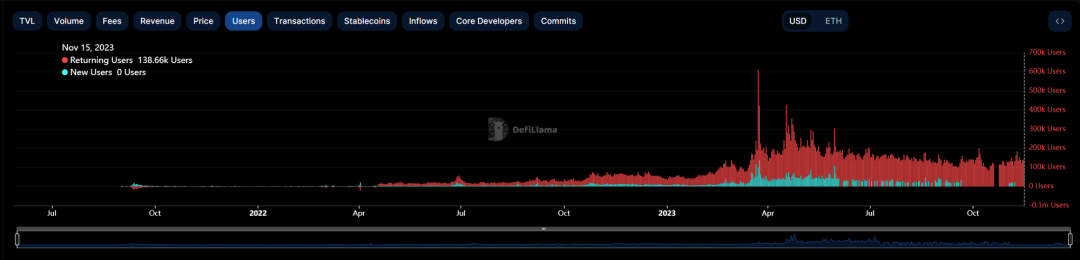

Arbitrum 目前累计有超过 14.29M 独立地址,共进行过 418.45M 笔交易,TPS6.3。

链上活跃度在三月空投时达到最高潮,单日 txn 超 3M 笔,空投之后链上也维持在一个较好的活跃度,并没有受到今年市场低迷的影响。

(Source: https://defillama.com/chain/Arbitrum?users=true)

Arbitrum 生态招牌项目多,如 GMX,占据了 TVL 的 23%,原生的 DEX+LaunchPad 项目神剑 Camelot,链游 TreasureDAO 等。

加上一众从主网迁移过来的项目,DeFi 体系完整,也有创新,整体的生态丰富程度高,因此用户留存情况较好,每日活跃用户接近 3/4 都是回头客。

Optimism

(Source: https://defillama.com/chain/Optimism?txs=true)

Optimism 有 57.66M 独立地址进行了 177M 笔交易,TPS4.6。在去年六月空投之后,OP 的活跃度依旧保持着良好的增长势头。

原生的招牌项目 Velodrome 目前拥有$145M 的 TVL,其余 TVL 大部分由 Synthetix 以及其生态下的 DeFi 项目,如 Lyra,Thales 支撑。

(Source: https://www.theblockbeats.info/news/44039)

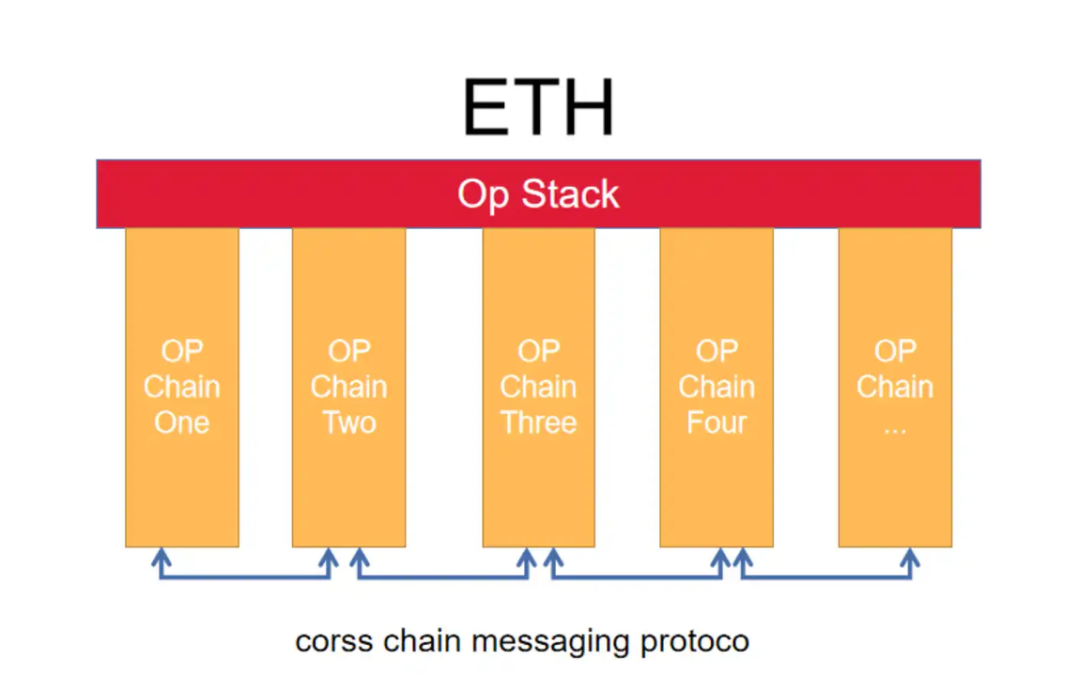

在 OP 进行 bedrock 升级,发布模块化区块链方案 OP Stack,提出超级链的愿景之后,显然走出了自己的道路。

OP Stack 允许开发者根据自己的场景、需求,选择、组装执行层、DA 层等,定制自己的 Layer2 网络,降低了发链的难度。

采用者包括 Coinbase 的 Base,BitDAO 的 Mantle,BN 的 opBNB,专注于 NFT 的 Zora 等等。而使用 OP Stack 的链也会一定程度上反哺 OP,比如 Base 会将一部分收入给到 OP 国库。

OP 以超级链的宏伟愿景,软绑定了使用 OP Stack 发链的项目方,达到一荣俱荣的效果。

Base

(Source: https://defillama.com/chain/Base?txs=true)

如前面介绍,Base 的 Coinbase 基于 OP Stack 发的 Layer2,目前有用户 2.4M,交易数 67M,TPS3.8。

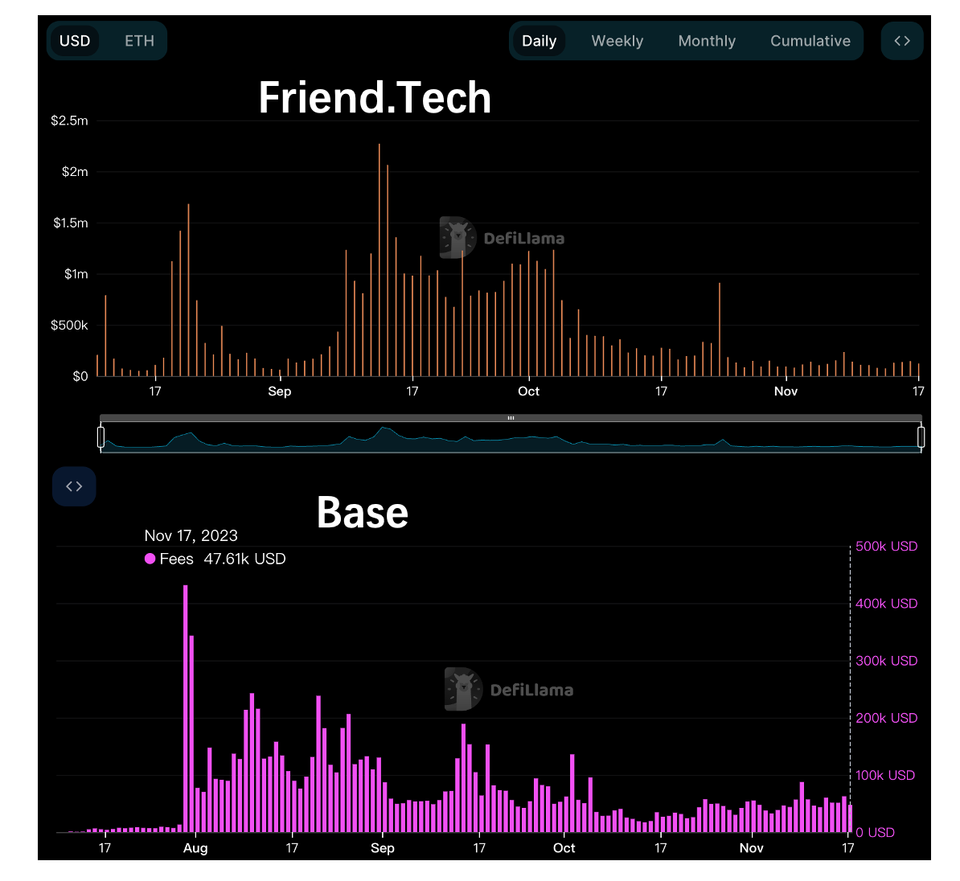

它的聚焦点主要来自于现象级的 dApp,FriendTech。最近 30 天内,FriendTech 的产生协议费用$5.4M,同期 Base 产生收入约为$1.32M。

在 SocialFi 热情最高涨的时候,FriendTech 的协议收入甚至仅次于以太坊和 Lido。

除了 FriendTech 之外,Base 能打的原生项目就是 Aerodrome,是 OP 上 Velodrome 的分叉,目前 TVL$55.53M,排在第一。

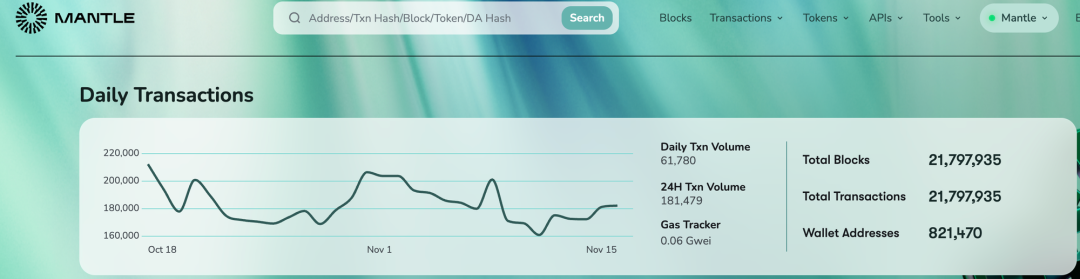

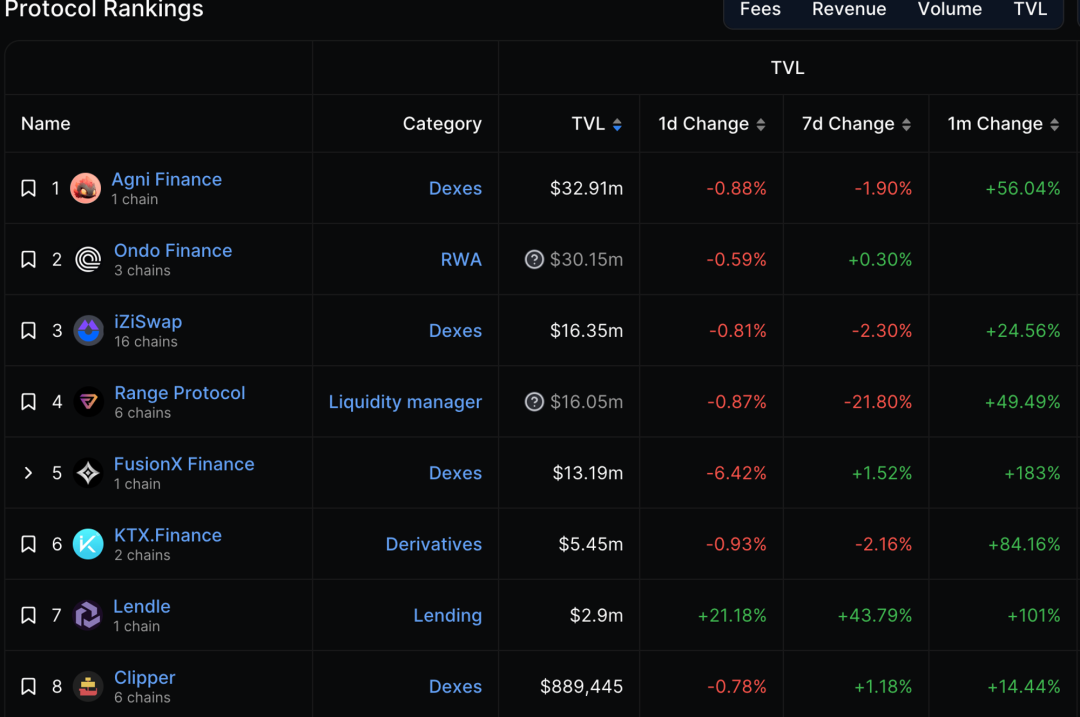

Mantle

(Source: https://explorer.mantle.xyz/)

Mantle 是基于 Optimism OVM 架构设计 Layer 2,采用了模块化设计,利用 EigenDA 作为数据可用性层来大幅度降低 rollup 的成本。

目前 Mantle 上已有 82 万地址,进行过 21M 笔交易。

(Source: https://defillama.com/chain/Mantle)

Mantle TVL 领先的项目中有不少原生 DEX,如 Agni 和 FusionX。Mantle 有极为雄厚的资金支持。

Mantle Treasury 中储备价值超过 20 亿美金,其中有超过 22 万枚的 ETH,拥有存款规模和流动性的优势,为其后续开展 LSD 赛道项目打下坚实基础。

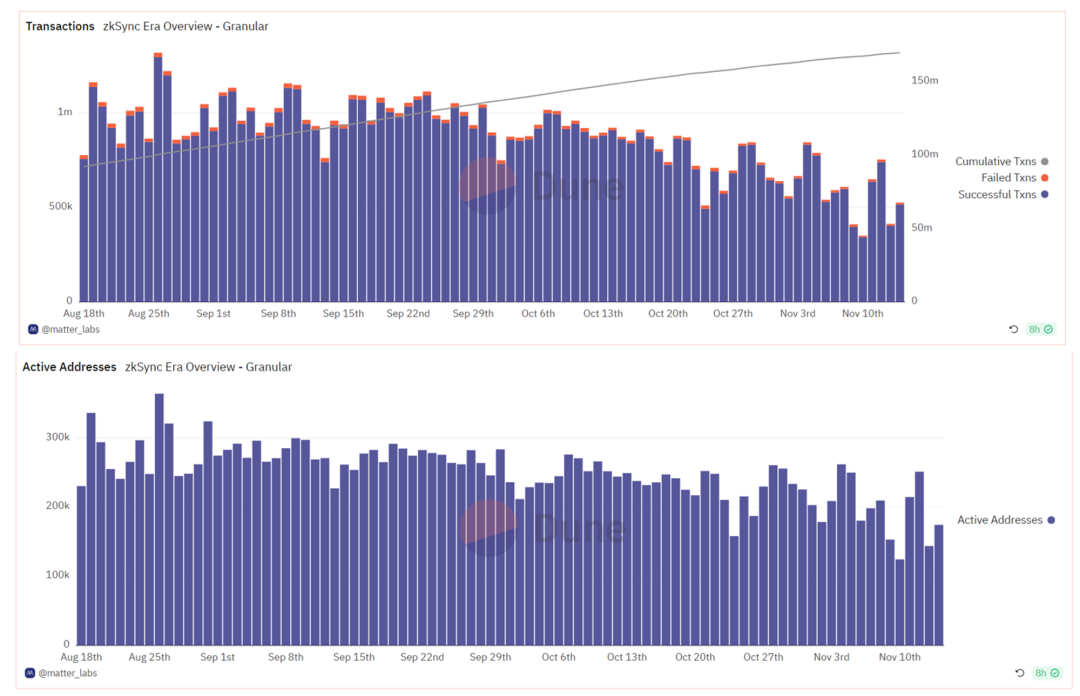

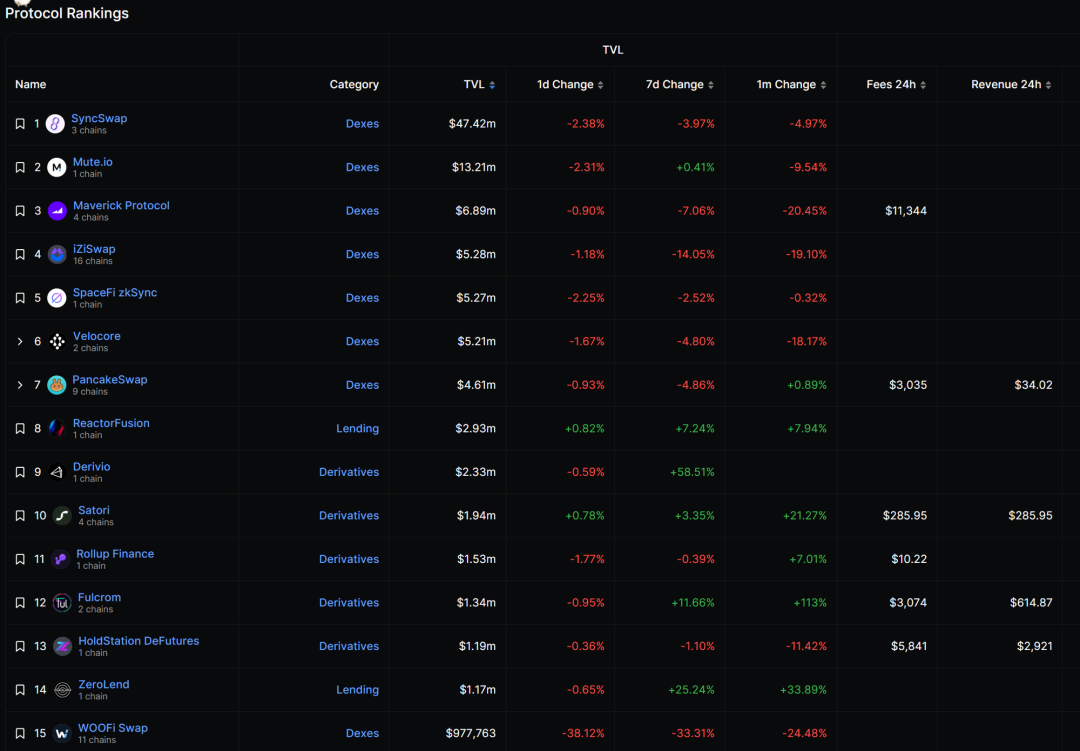

zkSync Era

(Source:https://dune.com/matter_labs/zksync-era-overview)

zkSync 是 zk 系的老牌龙头,由 MatterLabs 团队开发。

1.0 版本 Lite 仅支持代币支付场景,而 2.0 版本 era,则是 evm 兼容的通用型主网,已经有超过 4.67M 的独立地址。

zkSync 原本采用的是 zkSNARK 算法,7 月 17 日宣布推出新证明系统 Boojum,由 zkSNARK 过渡到 zkSTARK 的证明算法。

(Source: https://dune.com/matter_labs/zksync-era-overview)

zkSync Era 的上线紧随着 Arb 空投,因此用户对 zkSync 抱有极大的热情和期待,在短短半年多的时间里就累积了 4.6M 独立地址和 165M 的 txn。zkSync 内置原生的账户抽象,不需要使用 ERC4337 的方案。

zkSync 上龙头项目迁移的情况很少,如 Uniswap,AAVE,给了原生项目和一些新项目更多的机会,如 SyncSwap,Mute,Maverick 等,目前应用集中在 DeFi。

(Source: https://defillama.com/chain/zkSync%20Era)

Scroll

(Source: https://blockscout.scroll.io/)

被称为华人之光的 zkevm 项目 Scroll 在 10 月 10 日宣布主网上线,短短数周内 TVL 就达到$17M,已经有超过 2M 的地址完成 4.7M 笔交易。

在 Scroll 宣布主网之前,推特上就有铺天盖地的暗示 Scroll 的图,不乏许多项目方和 KOL,整个营销造势的氛围就给人万众瞩目的观感。

一周内,Layer0 宣布支持 Scroll 主网,Orbiter 支持 Scroll 主网 USDT、USDC 跨链,OKX 钱包接入 Scroll,NFTScan 支持 Scroll 主网,一呼百应的势头证明了 Scroll 的影响力。

早在测试网时期,Scroll 上就部署了 100+的项目测试,覆盖了各个赛道。

目前在主网上部署的项目已经有 30 余个,情况和 zkSync 类似,多链部署的项目和原生项目基本五五开。

(Source:https://scroll.io/ecosystem)

Starknet

(Source:https://defillama.com/chain/Starknet)

Starknet 是采用 zk-Stark 证明方法的通用型公链,运行的是 Cairo-VM,而非大部分 Layer2 追求的 EVM 兼容。

Starknet 上没有 EOA 的概念,全部是原生的 AA 账户,目前已经部署了超过 2.9M 的账户。

在 Starknet 上使用的合约语言是 Cairo,而非更为人熟悉的 solidity,因此给项目迁移带来不小的技术障碍。

Starknet 今年随着 Cairo1.0 的大更新重启了主网,开始正式营业,TVL 稳步升高超过$40M,在巴以冲突发生后 TVL 经历了一段快速下跌(StarWare 总部位于以色列),目前平稳在$30M。

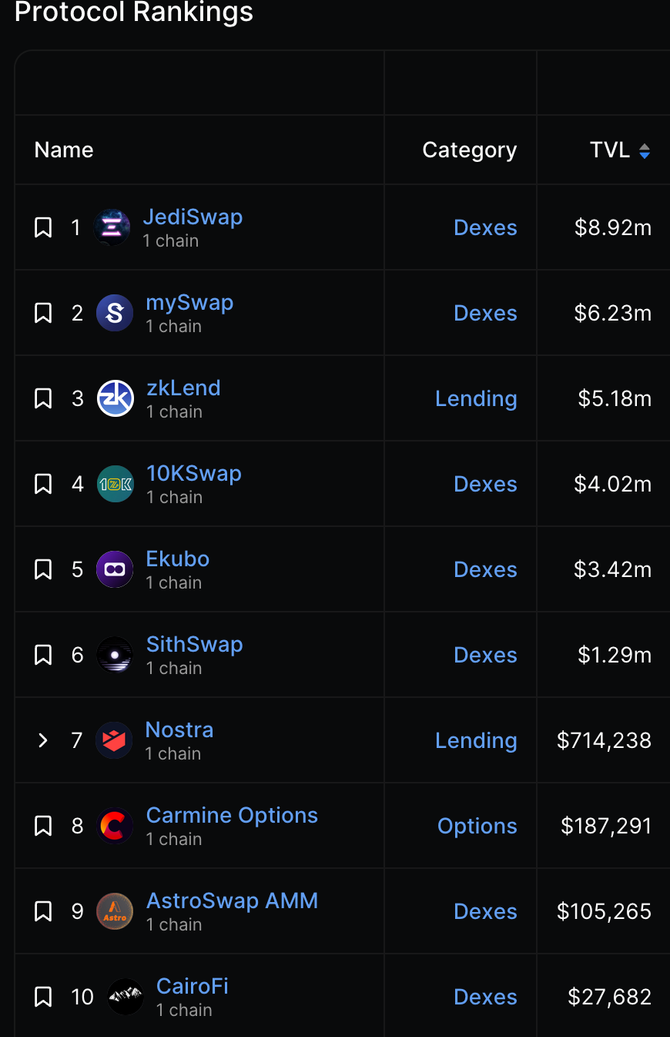

Starknet 上 TVL 靠前的项目都是在 Beta 主网时期就已经部署了的老项目,比如 JediSwap,mySwap 等。

值得一提的项目是 Ekubo,TVL 第五,但是占据了 Starknet 上总交易量的 75%。最近 UniSwap DAO 通过提案,提供价值约 1200 万美金的 300 万 uni 支持 Ekubo 发展,换取 Ekubo20% 的代币份额。

(Source:https://defillama.com/chain/Starknet)

Manta Pacific

(Source: https://defillama.com/chain/Manta)

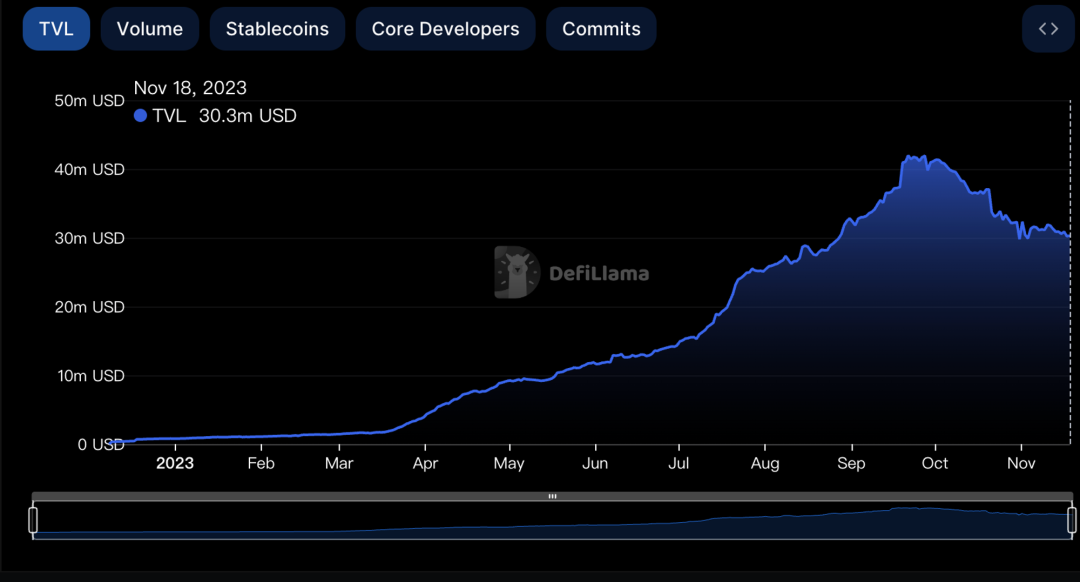

Manta Pacific 是 Manta 推出的 zk 通用型 Layer2,未来将使用 Celestia 作用数据可用层,以求最大幅降低用户的交互成本。

自今年九月上线以来,TVL 两个月内曾道长$18.59M,独立地址数 166k,完成交易 2.16M 笔。

Manta 最初考虑采用 OP Stack 的方案,后迁移到 Polygon CDK,成为 Polygon 生态的一部分。

Manta 的 NPO 网站上铸造了超过 300,000 个 zkSBT,钱包安装量超过 200,000 个。

(Source:https://defillama.com/chain/Manta)

Aperture Finance 是业内领先的流动性管理平台,是「基于意图」(Intent-based)的架构,让用户可以全方位自动化策略。

旗下项目 ApertureSwap 是 Manta 上的原生 DEX,和 UniV3 一样允许用户提供集中流动性,目前 TVL$4.95M 排名第二。

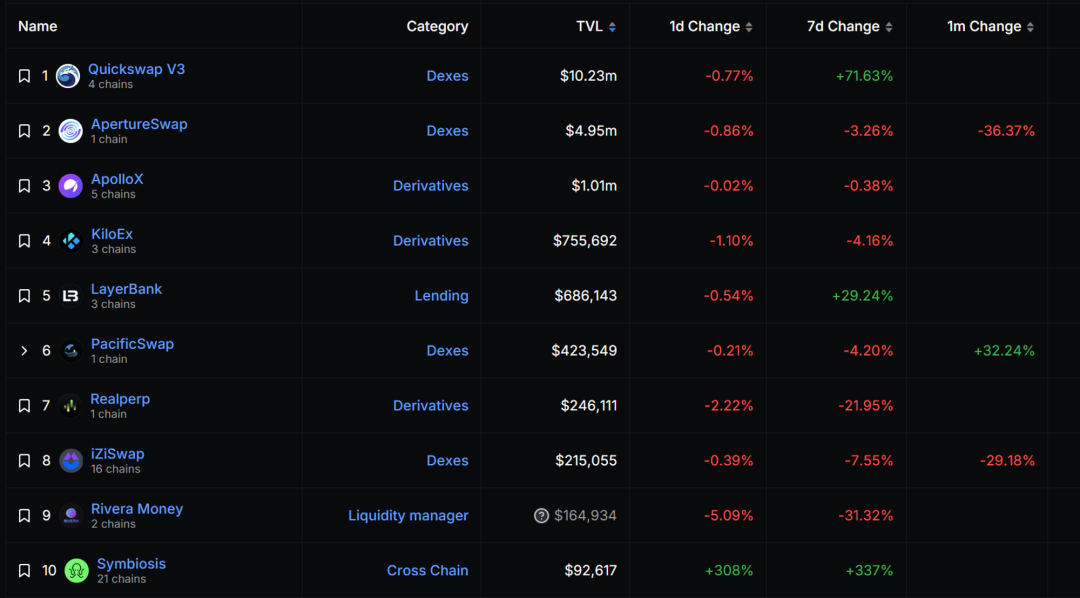

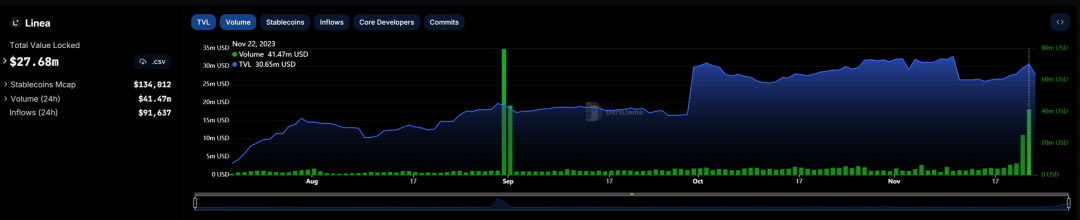

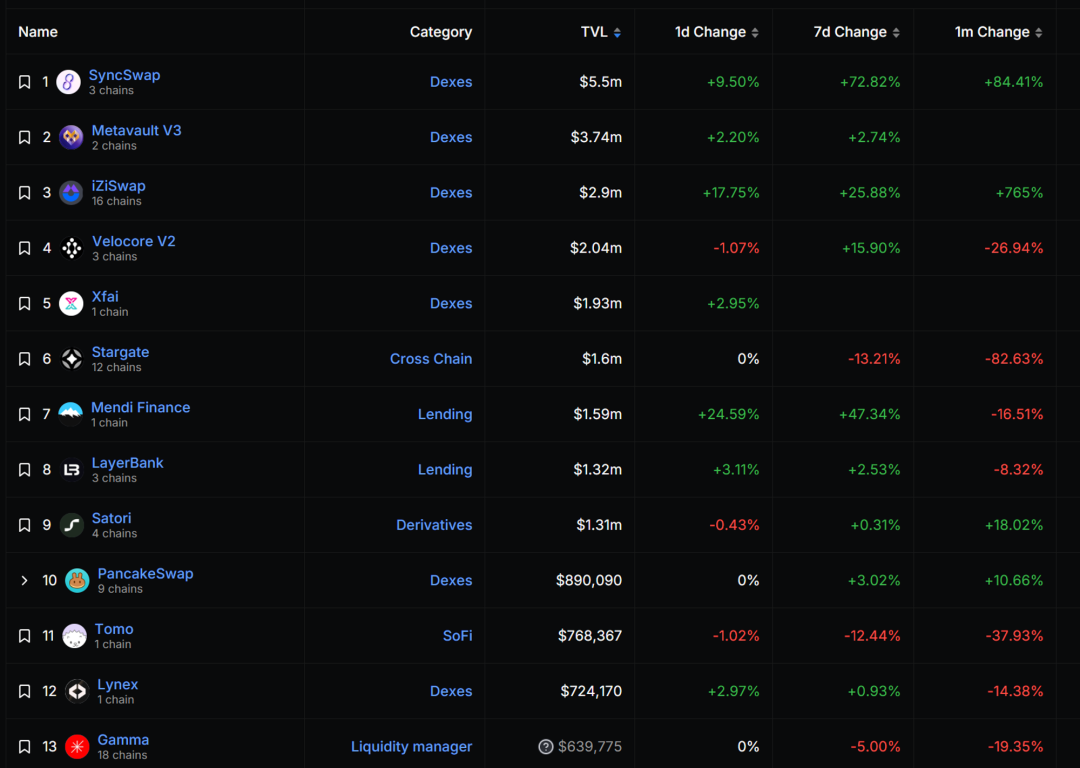

Linea

Linea 是由小狐狸钱包母公司 ConsenSys 推出的 zkevm Layer2 解决方案。

MetaMask 作为区块链最重要的基础设施之一,每月有 3000 万活跃用户,这些用户都可以成为 Linea 的潜在用户,加上创始团队、投资方的强大背景和 70 亿美金的估值,都让 Linea 成为炙手可热的 Layer2。

上线半年不到,累积拥有 1.68M 的独立地址数,产生交易 18.36M 笔。

(Source:https://defillama.com/chain/Linea?volume=true&tvl=true)

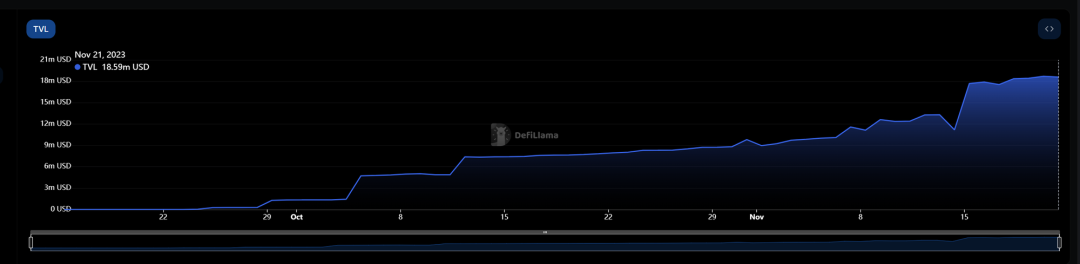

Linea 目前 TVL 已经超过$27M,排名第一和第四的 SycnSwap、Velocore 都是 zkSync 上的原生 DEX,迁移到 Linea。

(Source: https://defillama.com/chain/Linea?volume=true&tvl=true)

综合比较

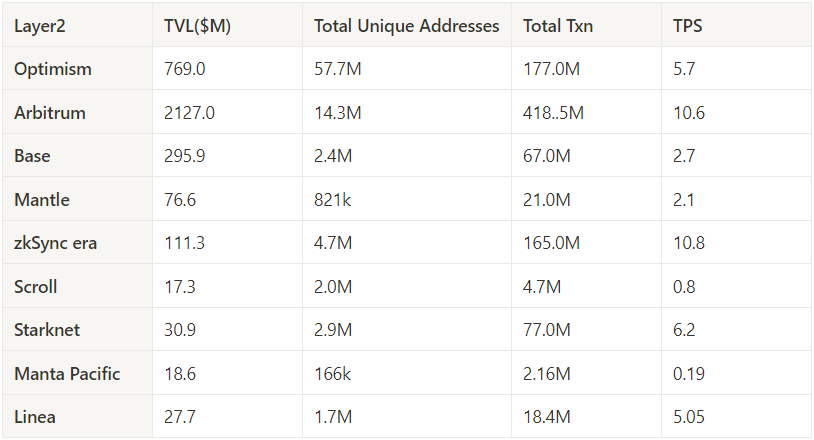

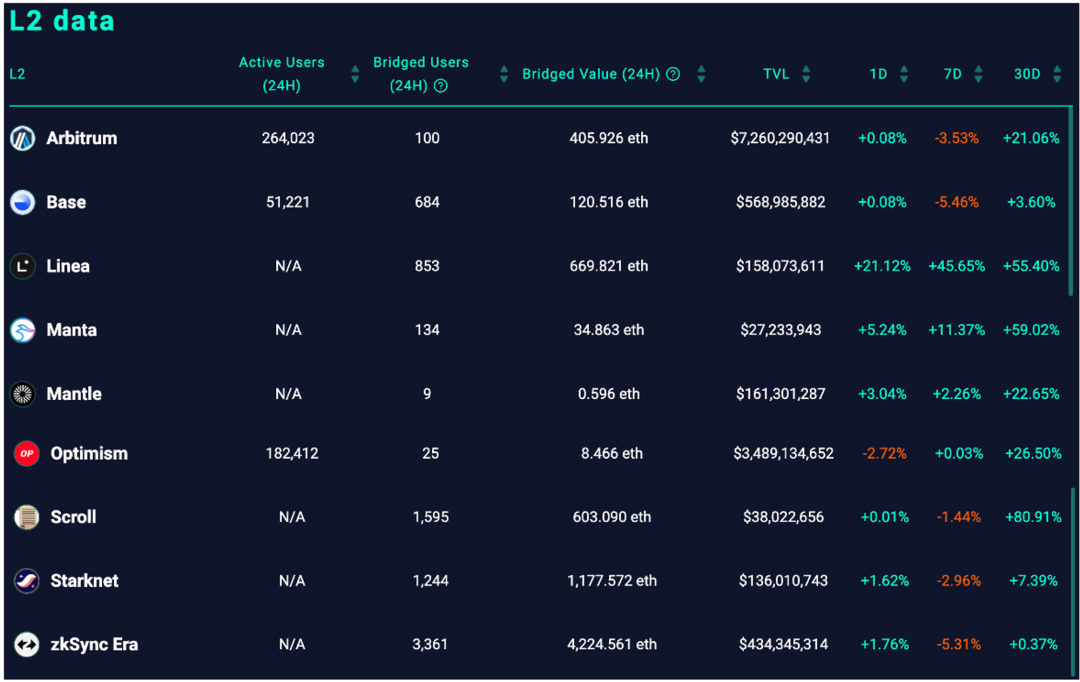

关于各条 Layer2 的基本数据,总结汇成以下表格:

关于从以太坊主网向各条 Layer2 跨链的数据,可以参考 Chaineye 的数据看板,有数据和随时间变化的比例,方便对比查看:

(Source:https://chaineye.tools/)

总结

以前常说,「胖协议,瘦应用」,指区块链价值大部分都被协议层捕获,少部分分布在应用层,公链通过出售区块空间来攫取大部分利润。

然而随着基础设施不断地完善,各个 Layer2 公链不断涌现,忽然有些协议冗余,应用不足的感觉。

熊市大环境下的流动性本身就有限,同时,这些流动性还随着 Layer2 的军备竞赛被割裂在各个二层之间。

各个链都期待着孵化出原生的创新应用,但往往少有灵光乍现的时刻,更多时候还是一个成功项目的多链分叉。

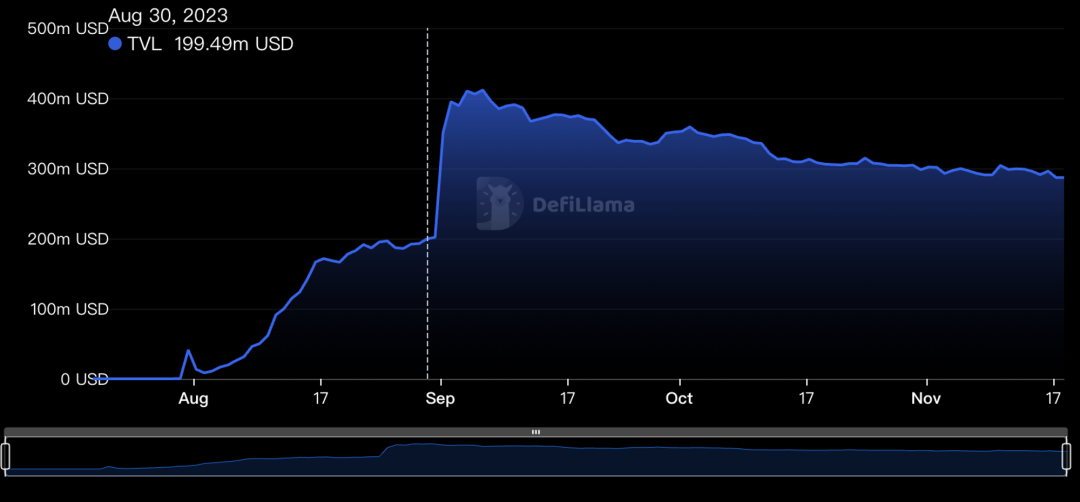

FriendTech 的出现,给 Base 链引入了大量的关注度、资金和用户,可以看到 TVL 随着 FT 的爆火而一路飙升。

Base 表示过不会发行自己的代币,可以理解为为了 Base 空投而交互的链上用户比例较低,很大程度上用户和资金都是被 FT 这一现象级的应用所吸引来的。一个 killer app 对于公链的贡献、影响可见一斑。

当用户在这类 dApp 上获利时,获利资金也很可能会溢出到生态的其他项目,使得整个公链受益。

同时,FT 的协议收入比 Base 公链收入都要高上许多,峰值甚至相差 5 倍以上,因此 FT 的出现除了带来了一波 SocialFi 的热潮之外,还让我们思考是否由于基础设施的成熟,真正好的消费者应用才成为了稀缺?

未来的应用不需要再围绕着资金充沛的公链展开,就像以太坊上 DeFi 的爆发是因为有大量的资金沉积。

成熟的 Layer2 和配套的跨链基础设施,已经能够满足资金丝滑迁移的需求,能够追逐着好的应用走,未来可能会从「瘦应用」逐渐走向「胖应用」。

(Source: https://defillama.com/protocol/friend.tech?fees=true&tvl=false)

这也是为什么 FT 爆火之后,每条公链都试图扶持自己链的 SocialFi 项目,如 Linea 的 TOMO,Avalanche 的 SA 等等,不管这些项目最后成功与否,从公链的态度我们可以明显看出,对于原生的明星项目,是所有公链渴求的。

(Source:https://defillama.com/chain/Base)

对于 Layer2 来说,捕获用户,留存用户和保持资金活跃的需求不能依赖于空投的 PUA。

以最成熟的两条 Layer2 为例,Optimism 和 Arbitrum,在空投结束后,链上的用户活跃度,交易量并没有衰弱,反而越走越强。他们有各自的原生明星项目,如 Arb 上的 GMX,OP 的 Velo 等。

两条公链也在不断推出激励计划,如 Arb 的短期激励项目 STIP,和 OP 的一轮又一轮的追溯性激励。

如何让公链保持长久旺盛的生命力,是一件非常困难又复杂的事情,需要公链项目方计划执行的努力,也需要更多开发者和资金的参与。

站在更高的战略角度来看,真正推动一条 Layer2 脱颖而出的是叙事层面。

比如 OP 所推动的「超级链」的叙事,开源模块化解决方案 OP Stack,企图在以太坊二层组成比 Cosmos 更闪耀的银河,收获了一众支持者;

类似的,Polygon 也推出 zk 模块化区块链解决方案 Chain Development Kit(CDK),采用者包括 Polygon zkEVM、、Manta、 Canto 等;

Arbitrum 宣布了 Layer3 区块链 Arbitrum Orbit 的发链工具,zkSync 紧接着推出了开源工具包 ZK Stack 表示也要支持 Layer3 的构建;

Starknet 全力推崇全链游戏;Zora 专攻 NFT 和返佣经济……

每条链都在从各个角度推动新叙事,因为随着 Layer2 的落地,Layer2 本身已经很难被当作叙事来炒作了。

总之,Layer2 之间的竞争对于用户来说总是好事,在享用以太坊网络安全性的同时,又能享受低廉的手续费,一切基础设施的成熟,才给大规模应用带来可能,让我们一起期待 Layer2 的未来吧!

.jpg){kind=link}