深度解析Re Protocol:再保险为何更适合做去中心化协议

1990年10月2日上午,广州白云机场发生一起重大飞机空难事故。一架从厦门飞往广州的客机在途中被歹徒劫持,在广州白云机场着陆滑行时,冲出跑道,撞上了停机坪上的两架飞机。被撞的两架飞机,一架有乘客待起飞的被撞毁,一架无乘客的严重受损。造成127人死亡、53人受伤的重大事故,保险总共赔付8000多万美元。

当时,给中国人民保险公司做再保险业务的是英国著名保险公司劳合社(Lloyds),劳合社赔付了其中60%的赔款,有效发挥了转移风险的作用,大大减轻了国内保险公司的承保压力。

Re Protocol是建立在Avalanche上的一个去中心化再保险交易平台。Re Protocol不是一家再保险公司而是要打造一个再保险交易平台,简单比喻来说它不是一家淘宝店而是要打造一个淘宝平台。Re Protocol起到撮合交易的作用,一方面帮助原保险人寻找分散转移风险的途径,一方面帮助再保险承保财团和市场参与成员提供资本获利的机会。Re Protocol的目标是成为去中心化的Lloyds保险公司,一家位于伦敦的全球信誉最高、资金最雄厚、利润最多的大型保险公司,迄今已有300多年的历史。

9月底,Re Protocol以1亿美元的估值完成了由Tribe Capital、Framework Ventures、Morgan Creek Digital 和 SiriusPoint 参投的1400万美元种子轮融资。其中SiriusPoint是一家著名的传统再保险机构,另外投资人中的Tribe Capital也曾参与了Re Protocol创始人之前做的一个传统保险公司Cover。

Re Protocol 的创始人Karn Saroya具有丰富的保险行业经历,之前他与人共同创立了保险科技平台 Cover (PANews注:该Cover是一个传统保险公司,不是2020底年被黑客攻击的DeFi保险项目Cover Protocol)和时尚应用 Stylekick,后者被 Shopify 收购。Cover 于 2016 年推出,目标是利用数据更好的为客户提供财产及人身保险服务。 Cover从 Exor、Tribe Capital 和 Sand Hill Angels 等投资者筹集了 2700 万美元。 但今年 6 月,由于融资和收购工作不成功,Cover解雇了大部分员工,报道称该平台正在将投保人转移到其他保险公司。但Cover将继续以某种方式存在,因为Cover将与Re Protocol紧密合作,成为Re Protocol的首个原保险人(寻求再保险的公司)。

保险与再保险

保险是金融行业的重要支柱之一,巴菲特曾说自己从保险中获得的资金在他的财富积累中功不可没,还说保险是永不过时的产品。因为保险业务可以为保险公司提供大量的浮存金,浮存金是客户缴纳的保费,保险公司在留有一定比例以应对近期可能支付的理赔金额后,剩余部分可以用来投资。这与银行把储户存款储备金以外的钱用于放贷赚取利息有异曲同工之妙。

具体谈到再保险业务。再保险(reinsurance)也叫分保,是原保险公司通过订立商业合同让渡一部分保费,将其所承保保单的一部分风险转嫁给一个或多个再保险人的过程,因此再保险公司也被称为保险公司的保险公司。再保险可以避免保险公司因地震、海啸等大型自然灾害或重大事故而导致无法履行赔偿责任或遭受重创,还可以提高险资的分配效率,或为进入或退出某个市场提供便利。国际保监协会(IAIS)2021年研究报告显示全球保险费总额达到6万亿美元,其中再保险费达6600亿美元,目前再保险业务呈现良好的增长态势,潜力巨大。

为何将再保险去中心化

区块链实质上是一种结合密码学的计算机技术,它的主要特点有2个:第一个是去中心化,这解决了信任机制,不再需要中心化的机构来做信用背书,因为中心化往往意味着不可靠;第二个是代币金融化,区块链项目天生具有金融投资属性,传统企业需要上市后才有股票可流通,区块链项目天生就具有股票(代币),因此不但在融资方面具有天然优势,更重要的是项目一诞生就具有的代币股份可以激励项目参与者跟协议一起成长,良好的代币经济学设计可以帮助项目很好的发展,激励协议参与者积极参与项目治理,激励用户参与到项目,其实质是将用户变为了股东,成为了一个利益共同体。

以上是区块链项目的天然优势,那再保险项目应用区块链技术有哪些具体的优势?

◎去中心化的运行

Re Protocol 根据再保险的业务逻辑,应用去中心化的理念,设计了一套相互制衡的诚信机制,让参与再保险业务的各角色之间可以相互制衡,不需要一个中心化的公司或机构来管理整个业务流程。

◎使人人能参与再保险

通过建立再保险池的功能,使人人都可以通过往资金池中注入资金,成为承保人,然后分享再保险费用收益,目前全球再保险费总金额高达6600亿美元,是一个相当大的市场。

◎提高承保资金流动性

将再保险池中的资金NFT代币化,即使再保险合同未到期,资金所有者也可以通过买卖NFT转移承保资金和收益权益的所有权,可以增加承保资金的流动性。

◎更好的激励参与者

协议中的各种参与者,包括原保险人、再保险人、审核者在行使其职责的过程中都会获得协议代币RE奖励,通过代币将协议的用户变为股东,使用户跟项目一起成长,形成利益共同体,促进了项目和用户都受益的良性循环。

◎减少再保险业务费用。

在传统再保险业务中运营费用占到保费的30-45%,通过去中心化的运营,减少了再保险业务的中间环节,因而可以有效减少运营费用。

Re Protocol协议的主要参与者

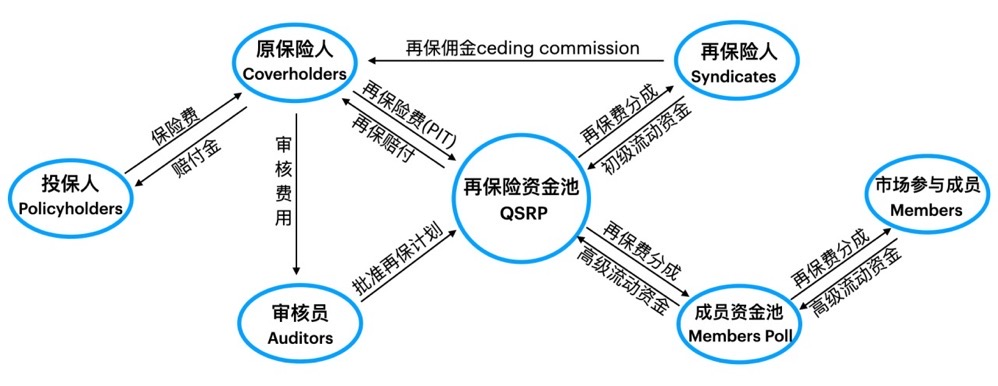

Re Protocol 结合传统再保险的运行逻辑和区块链的技术,设计了一套去中心化的再保险架构。其中协议主要角色包括原保险人(Coverholders)、再保险人(Syndicates)、市场参与成员(Members)和审核员(Auditors)。

◎原保险人(Coverholders),原保险人也叫分出公司,原保险人将其承保的保险合同风险和保费分一部分出去。原保险人为其保单寻求再保险,向再保险人提出再保计划,并包括再保险协议条款、涵盖的风险、再保险费、分出佣金、风险限额、保险计划允许的最大净保费和最大允许损失率。为了保证再保险交易的严肃性,避免无效再保险计划的产生,以及覆盖支付给审核员员的认证费用,原保险人需要质押一定数量的协议代币RE,这些代币可以在再保险合约结束后进行结算和赎回。

◎再保险人(Syndicates),再保险人也叫再保险承保财团,是协议的第一流动性提供者,他们评估保险人的保单,并决定是否提供初级部分资金。 再保险人实质上是把再保险看作是一种投资机会,再保险人在再报过程中就点像起到“领投”的角色。

◎市场参与成员(Members),市场参与成员是协议的高级流动性提供者,他们提供高级资金以赚取被动收益。如果说再保险人是投资者,那我们可以把市场参与成员看成是“跟投者”。

◎审核员(Auditors),审核员通过质押RE对协议进行治理和充当协议看门人的角色,从而获得代币奖励。审核员是由协议随机选择的,其主要任务包括负责审核和投票批准原保险人(Coverholders)的再保险计划,通过人工检查来反对欺诈活动。在实践中,审核员可能会审核保险人( Coverholders )提供的链下文件,并通过电子邮件和视频通话等渠道直接与保险人 (Coverholders) 沟通。

Re Protocol协议的机制

Re Protocol的架构包括再保险池(OSRP)、再保险费(PIT)、最低准备金(MCR)、成员资金池(Member Pool) 、备用赔付基金(Decentralized Fund)这5个关键机制。

◎再保险池OSRP(Quota Share Reinsurance Pool),再保险池是一个智能合约,其包含了原保险人提供的再保险费,再保险人提供的初级流动性资金,以及市场参与成员提供的高级流动性资金这三部分资金。再保险池规定了原保险人提议的再保险条款,包括再保期限、再保险费、分出佣金、特定风险限制、最大允许净额保费和损失率等。

◎再保险费PIT(Premiums in Trust),再保险费也叫分保费,是原保险人将净赚取的一部分保费让渡给再保险池(QSRP),到时候作为支付索赔的优先赔付资金,以及作为再保险人和市场参与成员的收益来源。

◎最低赔付准备金MCR(Minimum Capital Requirement),为了保证出险时索赔得到保障,准备用于偿付的资金(即再保险池)必须高于最低准备金。通过最低准备金公式(MCR),可以自动计算需要分配给每个再保险池(QSRP) 的资金,以及计算 QSRP 的最低储备要求是多少。

◎成员资金池(Member Pool),成员资金池是一个智能合约,资金池接受来自市场参与成员的资金,并自动根据最低准备金公式(MCR )将资金分配给再保险池(QSRP)。

◎备用赔付基金(Decentralized Fund),0.5%的再保险费(PIT)将被分配给备用赔付基金以支持Re Protocol协议的保险风险,这笔资金将由协议治理DAO来管理。

随着协议积累的总再保费增加,会员资金池和备用赔付基金都将持有大量的浮存资金。 根据治理协议,可以将这些浮存金用于投资,给协议参与者产生额外收益,也为治理代币RE 的持有者创造更多价值。

区块链在Re Protocol中的应用

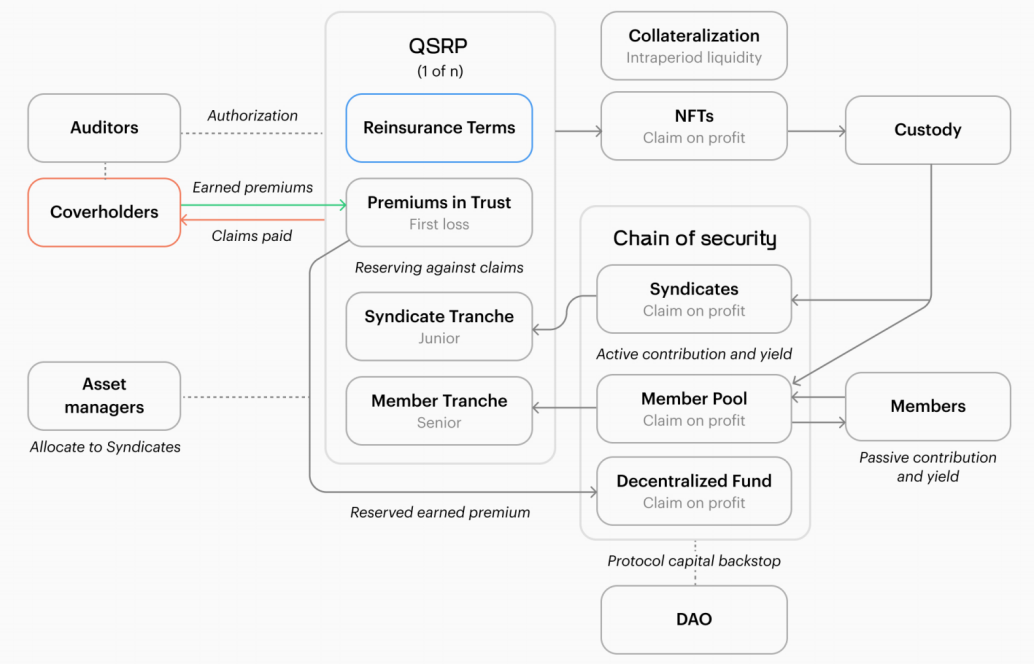

智能合约。Re Protocol的整个协议架构都建立在智能合约之上,特别是再保险池(OSRP)和成员资金池(Decentralized Fund)都采用智能合约技术,借鉴了DeFi的模式。

NFT代币。再保险人和市场参与成员在再保险池中提供资金之后,将收到相应的NFT作为资金的权益凭证,该NFT凭证用于在保险合约结束后赎回相应的资金和保费收益。再保险池(QSRP) 使用 NFT 而不是可代替代币ERC20,因为NFT可以确保在结算时,没有人赎回超过其净赚取保费比例的份额。 NFT 还允许用户在保期内与其他交易对手进行交易结算,而不用等到保险到期,也可以通过抵押NFT,从而为 Syndicate NFT 持有人提供流动性。

USDRE代币。RE Protocol只接受USDC,当市场成员向成员资金池提供USDC资金时,他们将收到等量的USDRE,USDRE 是一种 ERC20 代币。 会员可以在任何时候基于成员资金池资产净值的汇率,减去 5% 的提款费,将其 USDRE 兑换回 USDC 。 随着将再保利润分成给成员资金池,USDRE 的汇率会随着时间的推移而增加。 当市场成员想要退出时,成员资金池可能没有足够的 USDC,因为它已由 Coverholder 通过 QSRP 保留。 在这种情况下,当新资金通过 QSRP 结算或新成员进入成员资金池时,成员就可能退出。 为了提高赎回的可预测性,以及通过 QSRP 向保险人提供的再保险能力,当 USDRE 被取消质押时,需要 30 天的冻结期。

治理代币RE。治理代币RE在协议中用途广泛。可用于治理投票、原保险人质押和奖励、审核员质押、审核员投票奖励、再保险人质押奖励、对早期再保险人奖励、对市场参与成员奖励以及其它潜在奖励等。

治理DAO。RE Protocol的治理由社区 DAO 来管理,并通过去中心化投票的方式更新协议的智能合约。需要通过去中心化治理投票来进行参数调整,包括:升级合约、更改协议配置和参数、选择KYC服务提供商、设定RE的奖励和分配、在紧急情况下暂停协议等功能。

协议激励机制

Re Protocol设计了相应激励措施来鼓励协议参与者行使他们的职责和义务,在激励机制中协议治理代币RE起到了重要作用,这也是采用区块链的优势所在。

◎针对原保险人,首先,原保险人有动机进行再保险,这样他们才能持续的开展和扩大保险生意,特别是当个别保险标的过大,无法一个人承保的时候,再保就变得很有必要。其次,在再保险中,原保险人除了获得保费分成外,还会获得再保险人支付的一笔再保佣金,此时再保险人可能要求原保险人接受浮动的再保佣金,如果再保计划最终赔率低收益高那就支付高再保佣金,如果再保赔率高收益低或者亏损就支付低再保佣金,这样原保险人就有动力筛选好的再保计划。再者,原保险人质押RE时也会获得质押收益。

◎针对再保险人,首先,为了鼓励再保险人尽早提供第一流动资金,协议给予早期再保险人更多的RE代币奖励,除此之外早期再保险人还会获得更高的保费收益。其次,协议规定当再保险人注入到再保险池( QSRP) 的资金达到其限额的 20%时,市场参与成员才可以开始跟投,因此协议鼓励再保险人除了往自己支持的再保计划中注入资金外,还可以质押RE到其他再保险人支持的再保计划里,通过质押RE帮助该再保计划达到20%的起步资金,同时自己也会获得RE奖励,有趣的地方在于,如果该再保计划最终失败导致后续跟投的市场参与成员亏损,那再保人质押的RE将被用来弥补市场参与成员的损失,因此再保人有动机将其RE质押在比较优质的再保计划上,这样才能获得收益,形成良性循环。

◎针对审核员,审核员在投票选择正确有效的再保计划时会获得RE奖励。另外在审核再保计划之前需要质押一定的RE,如果审核员的投票选择与大多数审核员不一致,他质押的RE将会被没收惩罚。

审核与防欺诈机制

Re Protocol设计了一系列有效的防欺诈机制来防止协议参与者作恶,以保障协议的正常运行。这套防欺诈机制的核心理念是让协议各个参与角色之间相互制衡,具体如下:

KYC认证机制,Re Protocol要求协议的主要参与者进行KYC之后才能参与协议,因为协议的模型依赖于通过共识获得的信任,因此每个原保险人(Coverholder)、再保险人(Syndicate)和审核员(Auditor)都必须经过唯一实体认证,来避免女巫攻击。

为了防止审核员欺诈,首先,协议要求审核员(Auditor)必须持有注册会计师证(CPA) 、精算师资格证 (FCAS) 或准精算师证 (ACAS)。其次,在进行审核之前审核员必须质押RE,如果审核员的选择与大多数审核员不一致,他质押的RE将会被没收。另外,审核员每次是随机选择产生的不会进行事先人工安排。

为了防止原保险人欺诈,首先,原保险人(Coverholders) 在申请审核再保计划前需要质押足够的 RE 代币来激励审核员进行审核投票,如果超过 2 名审核员投票“否”,原保险人质押的全部 RE 将被没收。其次,除了原保险人可以提出再保计划批准请求外,任何人都可以随时支付RE代币请求批准再保计划。 如果有人认为之前的再保计划批准投票结果不正确,或者如果有人认为原保险人在欺诈并应该被惩罚,他们就可以发起挑战要求重新审核。再者,再保险人也会基于自己的利益认真分析原保险人提出的再保计划,也可以与原保险人进行直接沟通或签订纸质法律合同。

为了防止再保人欺诈,首先,协议要求在获得多个再保险人的支持后再保计划才会有效;其次,再保险人需要提供第一流动性领投资金来启动再保险,如果他领投了并不好的再保计划,那就意味着损人不利己,不但自己的领投资金可能受损,也会导致市场成员收到损失。

再保险为何更适合结合区块链

银行、证券、保险是传统金融行业的三驾马车,都是被验证过的主流金融业务。对应到区块链中,银行就是DeFi借贷,证劵就是交易所和Token,目前还有待发展的是保险的去中心化。

从行业前景来说,保险已经是经济生活中必不可少的一个重要行业。这个行业对于经济和社会稳定运行起到了很大的作用,前景非常好。但是目前成功的去中心化保险项目屈指可数。根据保险标的不同,目前去中心化保险协议主要有2种:

一种是对链上的资产进行承保,即保险标的主要是数字资产和代币,比如目前比较知名的去中心化保险协议Nexus Mutual主要提供Token脱钩保险、DeFi协议保险。但Nexus、Armor、InsurAce、Neptune等针对链上资产的保险协议目前发展缓慢,原因在于DeFi代币价格波动大、协议漏洞、黑客事件频发导致保险风险大,赔率高,而且因为保险协议的收益率低难以吸引用户为保险承保资金池注入资金,导致了流动性缺失。传统保险的标的受法律保护,具有明确的监管机构,这就确保了保险风险的可控性,比如财产保险有民法、物权法、合同法,人身安全有刑法保障,然而在区块链中,协议被黑客攻击、代币被盗、项目方卷款逃跑(Rug Pull)等事件发生后根本没有监管机构,也没有法律追责,所以保险的风险极高,风险高不但意味着投保人需要付高额保费,还将导致承保人承保意愿不高,因此供需双方存在矛盾无法达成一致,阻碍了链上资产保险的发展。

另外一种是将传统保险上链,Re Protocol就属于后者。但是将传统保险(直保)上链有一个问题,传统保险行业在出险评估和理赔方面需要大量的线下实地勘验,并且还要防止骗保。区块链技术只在金融属性方面有极强的优势,对于需要实地勘验或线下机构参与的业务,不是区块链的强项,区块链能不能发挥作用,或者说有没有必要,还有待考证。

那么为什么Re Protocol就可以做呢?原因在于Re Protocol是一个再保险协议,再保险最早起源于英国伦敦金融城,具有极强的金融属性。它是对保险的再保险,其实质是将保单金融化,具有强金融的属性,前面也提到再保险人实质上是把再保险计划作为一个投资标的。他主要分析考察保单的品质和可投资性,具体出险赔付勘验主要是线下的原保险人去执行。

如果是将传统保险上链,其可承保的标的范围就很广,几乎涉及传统保险的各个方面,比如人身保险(人寿保险、医疗保险、意外伤害保险)、财产保险(汽车险、航空险、卫星险、数字资产保险、地质灾害险)等。

我们可以看到Re Protocol在再保险去中心化方面的探索是有意义的,区块链给金融带来的改变是革命性的,我们有理由相信这种革命也会发生在保险以及再保险身上。

.jpg){kind=link}