追溯1年半内31个项目空投,何时卖合适?

原文标题:《We need to rethink Airdrops next cycle…》

原文作者:cpt n3m0,Hashed

原文编译:

空投有助于将项目的 Token 分散供应给公众,并可能使其成为大规模营销计划的一部分,以提高对项目核心产品或新产品的认识。

用户通常无需花任何钱即可获得这些 Token,但须符合某些规定的资格条件,并且通常可以在协议即将启动时收到它们,或者在使用协议后追溯性地申领它们。

本文研究考察了 31 种不同 Token 空投在 1 年半内的表现,从 2020 年 9 月的 Uniswap(UNI)到 2022 年 4 月的 Evmos(EVMOS)。

这并不是最近的 1 年半内所有空投的详尽列表,而是尝试囊括尽可能多的满足以下参数的空投:

· Token 与创世纪空投同时上线(即空投不是在 TGE 之后进行的)

· 该项目有基于 Gitbook / Public Docs 的某种形式的路线图

· 该项目表明空投的意图是奖励现有用户/进一步营销其产品/分散 Token 供应所有权

· Token 已经存在了足够长的时间,以提供有意义的数据点

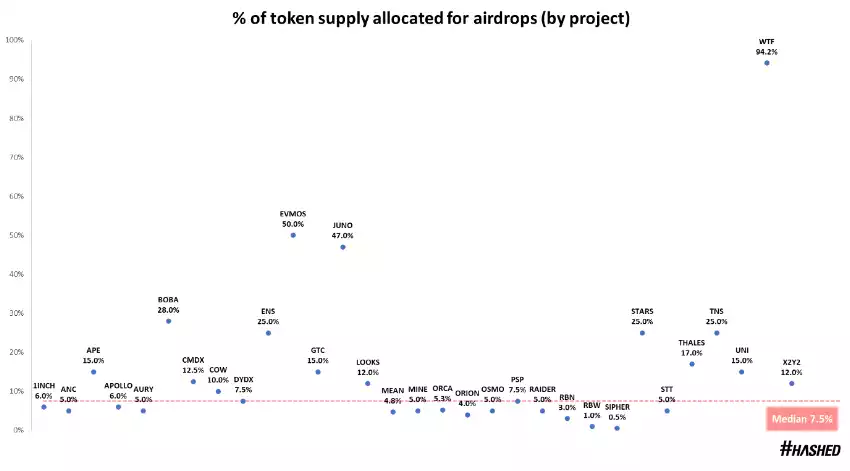

首先,让我们看看每个项目为空投分配的 Token 供应百分比的分布:

平均而言,项目将其 Token 供应的 7.5% 用于空投 – 通过使用中位数计算,以避免异常值。

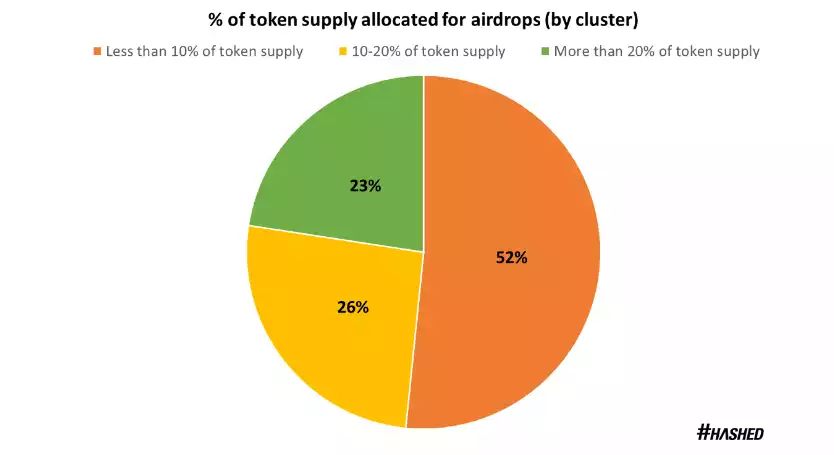

大多数项目分配总供应量 10% 以下的 Token 供应用于空投;有 26% 的项目空投总量的 10-20%;有 23% 的项目空投总量占比大于 20%。

相比之下,项目方倾向于为投资者分配约 10%,为团队成员分配约 15%(根据此处的数据得出),因此对于决定进行空投的项目而言,留出 7.5% 的 Token 供应是一个重要比例。

那么,为什么要为空投分配这么大的百分比呢?

Token 空投对项目有多重好处:

· 如果产品即将上线,创始人可能希望扩大营销和知名度。成功的空投将是在短时间内获得更多追随者的有效方法,同时让用户有时间研究项目的正统性。(例如:APE, EVMOS, LOOKS)

· 如果一个项目已经上线了一段时间,空投是奖励早期使用者和作出贡献社区成员的好方法,同时将 Token 机制纳入日常协议操作之中。(例如:COW, DYDX, ORCA)

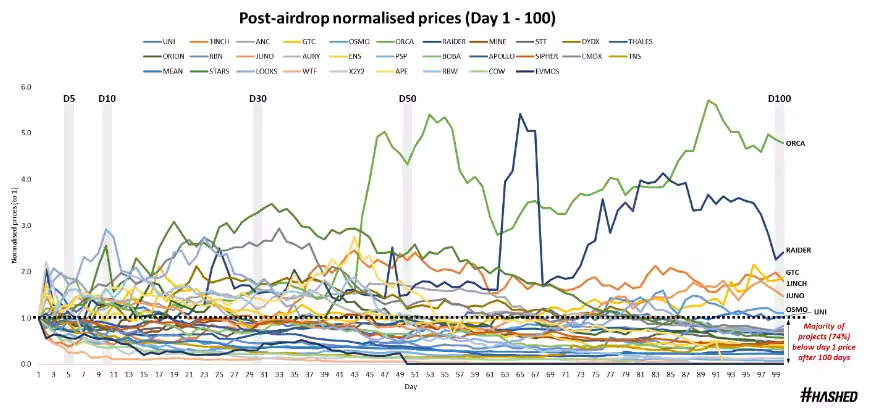

空投完成 100 天后市场表现

虽然空投策略可能在短期内实现上述意图(例如,增加 DAU,增加 TVL,新的钱包交互),但原生 Token 的长期激励措施可能并不总是一致的。

我们来看看每个 Token 在创世空投后的表现:

乍一看,这看起来像一个拥挤的图表。

以上价格已标准化为 1.0(y 轴),并按比例调整为各自创世空投后的天数(x 轴)。

如果一个项目的价格在第 1 天是 1.0,我们想知道它相比第 100 天的价格表现如何。该图表显示,100 天后,高达 74% 的项目的原生 Token 交易价格低于第 1 天的价格。

只有 7 个项目的交易价格高于其空投当日价格,表现突出的,ORCA(Solana 上的 DEX)为 4.8 倍的空投当日价格,RAIDER(基于实用程序的 NFT RPG 游戏)为 2.4 倍的空投当日价格。

其他项目 – GTC,1INCH,JUNO,OSMO 和 UNI – 以小于 2 倍的空投当日价格进行交易。

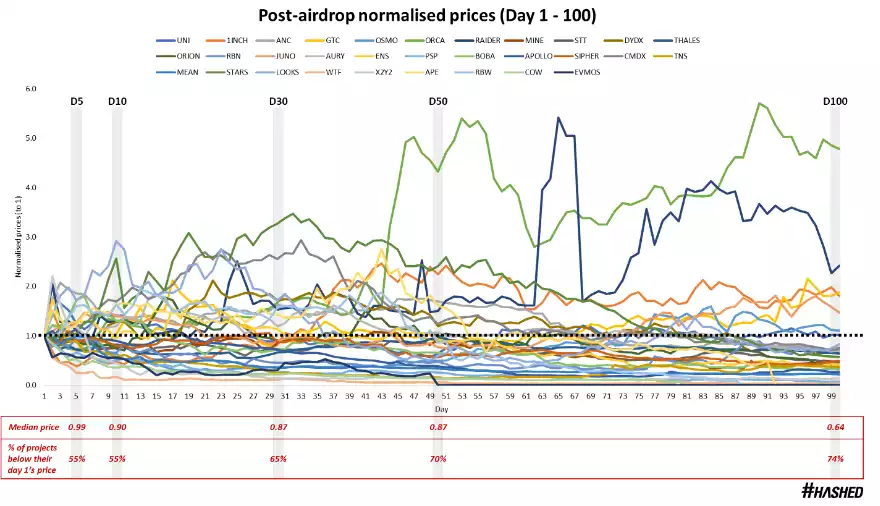

下图继续详细说明,随着时间的推移:(i)平均价格表现恶化,以及(ii)样本中越来越多的项目低于其第 1 天的价格。

· 在第 5 天,平均空投的中位数价格为 0.99(与第 1 天相差-1%),55% 的人已经低于空投当日价格进行交易

· 在第 50 天,平均空投的中位数价格为 0.87(与第 1 天相差-13%),70% 的交易价格低于空投当日价格

· 到 100 天时,平均空投的平均价格为 0.64(从第 1 天起价值贬值-36%),74% 的交易价格低于空投当日价格

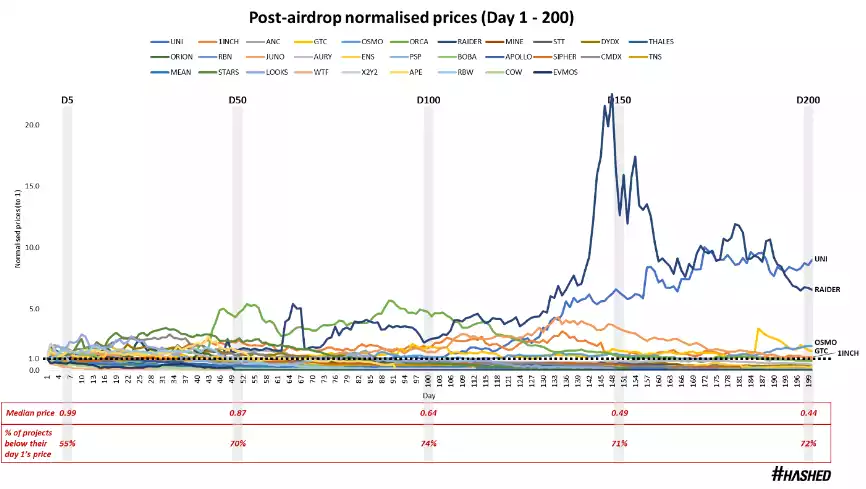

空投完成 200 天后市场表现

当统计这些数字在更长的时间跨度内(空投完成 200 天后)的市场价格表现时,结果并无不同。

下图显示了长期内价格下降的趋势,空投价格中位数从第 5 天的 0.99 下降到第 200 天的 0.44。

大多数项目(72%)的表现仍然低于其空投当日价格,尽管有些值得注意的项目对 Token 持有者来说表现良好。

UNI 于 2020 年 9 月推出,到 2021 年第二季度(第 200 天),按每日交易量计算,已成为所有链中最主要的 DEX。

· Token 持有者可以参与治理提案,宏观条件是空投后价格表现的有利催化剂

· 虽然图表中没有显示,但 UNI 今天(发射后近 2 年)继续保持在空投价格之上,交易价格略高于空投当日价格的 1.5 倍。

RAIDER 在 2021 年 8 月采取了非常规的发行方法——该团队完成了成功的 NFT 销售,并在几周后在 Polygon 上发布了一款最初的 P2E RPG 游戏。

· 到 2022 年第一季度(第 200 天),他们已经建立了一个强大的社区和广泛的活跃玩家基础,这有助于获得由 Delphi,DeFiance,3AC 和 Polygon 共同领导的 600 万美元融资。

· 这解释了超过空投当日价格 6.5 倍的强劲表现。

· 然而,不友好的宏观条件对加密游戏行业的打击最大,导致用户指标下降,Token 价格表现不佳 – 是其空投当日价格的 0.44 倍。

虽然 UNI 和 RAIDER 已经表明,空投 Token 有可能在更长的时间跨度内表现良好,但总体样本表明,空投通常不会对项目 Token 的长期价格产生最佳助力。

作为创始人,您希望 Token 落入支持项目、参与治理、抵押或使用它的社区成员手中。

根据初始参数或按指标回溯空投给用户,会减小发生上述这种理想状况的可能性。特别是如果有传言称即将进行空投,因为这会吸引不忠诚的女巫猎人(例如Paraswap,Hop Protocol,Optimism)。

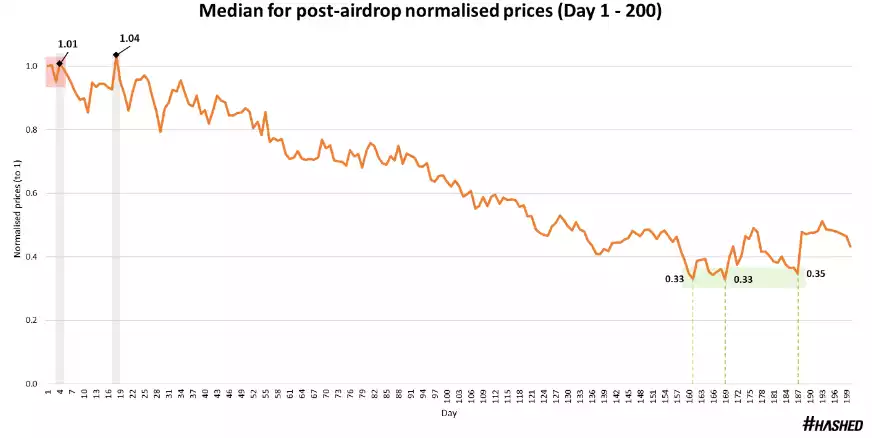

下图显示了每个 Token 在 200 天内标准化价格的综合中位数。

根据历史中位数数据,在 200 天的时间范围内,只有两天空投的中位数表现优于空投当日价格 – 第 4 天(+ 1%)和第 18 天(+ 4%)。

这表明用户出售空投的最佳时间是尽可能早,最好在第 1 天和第 5 天(红色阴影区域)之间,因为在此期间价格波动很小。

如果用户没有计划继续参与该项目,或者不喜欢协议的 Token 经济模型,那么尽快将空投售出似乎是较好的策略。

但是,在某些情况下,团队在具备充分的契机时空投 Token。情况可能演变为,用户在空投当天就决定出售,但后来意识到他们想参与到这个项目中来,并作为 Token 持有者持有协议份额。

这样做的最佳时间窗口为第 5 至 6 个月(绿色阴影区域),其中空投价格中位数最低为 0.33 倍(即比发布日价格低 67%)。

例如,如果您在空投后第 150 天购买了 UNI 和 OSMO,并在第 200 天将其出售,则分别净赚+42% 和+59%。

该策略可以应用于在最初空投几个月后已经证明了自身价值的项目,指标包括他们在参与社区方面的活跃程度,与生态系统基础设施(例如以太坊,Cosmos)的联系,以及他们在交付和满足产品路线图中里程碑事件的速度。

结论

如果您是开发人员/项目创始人:请考虑以与空投不同的方式分散 Token 供应或提高产品知名度。

空投历来已被证明对 Token 的长期价格行为有害。本项研究没有探讨空投对其他项目参数的有效性,例如不断增长的用户指标,新的钱包互动,增加的 TVL 等 – 但即使空投在这些方面是有效的,你是否愿意为了实现这一目标,而牺牲绝大多数的散户提早抛售?

其他可实践的空投方法:

· 根据时间释放空投(可在 3 个月内每周解锁)

· 根据任务完成度释放空投(完成某些操作后可申领)

· 根据时间和里任务完成度的组合释放空投(根据用户过往与协议的交互频率与程度,在某段时间内可申领)

如果您是收到空投的个人持有者,您的决策树应如下所示:

· 我是否需要 Token 才能与此协议交互?如果是,则 HODL。

· 现在卖出会对我产生很大的影响吗?如果不是,则 HODL。

如果您可以在没有 Token 的情况下继续使用该协议(例如:Paraswap,DEX 聚合器),并且在卖出时空投仍有重大价值(例如:dYdX 空投),您可能需要在申领后立即出售空投!