2023三季度Web3一级市场回顾与赛道分析:牛市渐进,如何布局?

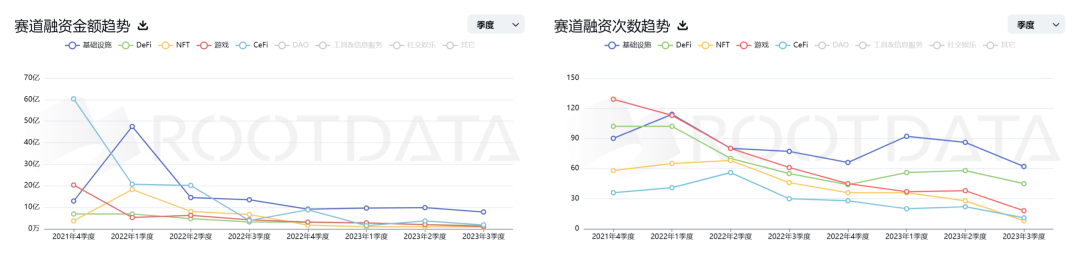

一级市场供给端和需求端活跃度连续三个季度下降

2023 年 Q3 市场总融资额 16.94 亿美金,融资事件 170 起,平均融资规模略有上升(Ramp 与 BitGo 两个面向传统机构的基金基础设施完成了 4 亿融资额)。2023 年 10 月融资金额为 4.26 亿美元,更是持续创近 4 年来融资金额最低月份。融资金额和融资事件连续下降,市场上整体交投并不活跃,机构依旧以保守型策略为主,主要资金投向为基础设施与强基本面项目资金抱团,例如 Flashbot等。

数据来源:RootData

市场情绪钝化,有望在未来两个季度迎来回暖

在投融资资金持续下降的过程中,跌幅在逐步缩小,DeFi、GameFi、游戏等原本主力赛道已经降至冰点,RWA 与 BTC 项目并没有带来山寨币市场的连续活跃度。

我们认为,当前一级市场的状态已经出现了类似 2019 年 Q4 的情绪钝化,机构只投向强基本面项目,常规赛道的优化项目已经在过去一年半完成了基本框架的布局,对于情绪面或小创新度项目又较为保守,市场短时间内难以用新叙事打破情绪冰点。当前的市场状态需要在基本面增长达到质变后重新带动信心。

图表来源:ROOTDATA 2023.09.28

考虑到当前链上资金的体量,钱包数量和基本设施基本面持续增长,我们认为一级市场正在经历底部,有望在未来两个季度筑底回暖:

1. Zksync、Starknet、Celestia、Layerzero、Eigenlayer、Scroll 等项目在未来两个季度均有大的基本面更新和测试网迭代,或是主网上线,能带动潜在的链上行为活跃度和生态进一步布局的机会,大型 Infra 项目在 Q3 没有上线,链上行为和情绪并没主线;

2. 以太坊坎昆升级后带来 L2 生态进一步繁荣,Q3 L2 生态 TVL 稳定在百亿美金,资产体量和交易量进入增长瓶颈期,坎昆升级后带来更低的 Gas 成本,更快的链上体验,并有效提振二级市场价格和情绪,有望给 L2 生态带来新的布局机会;

3. 游戏赛道将迎来大规模上线,有较大概率带动市场;当前游戏的产品的供给完备,2021 年下半年游戏融资体量过 50 亿美金,经过一年半以上的准备期,新一代链游从制作质量、运营成熟度、可玩性、体验优化上均有大幅度的提升,并即将在未来三个季度上线;

行业赛道分析

综合来看,本个熊市周期已经持续了超过 6 个季度,期间几乎所有的老叙事都有不同程度演进和发展,当中有一部分已经充分被市场证伪,新的叙事也逐一登场试水,产生有效市场反馈。在 6 个季度观察研究中,我们认为市场产生了比较充足的归纳演绎的素材,可以得出更为可靠的研究思路和观察视角。

ETH 将于未来半年内进行坎昆升级,BTC 将于 7 个月后进行下一次减半;我们认为截止到 2023 年 Q3,下一牛市周期中潜在的核心赛道基本都已经在市场中涌现。

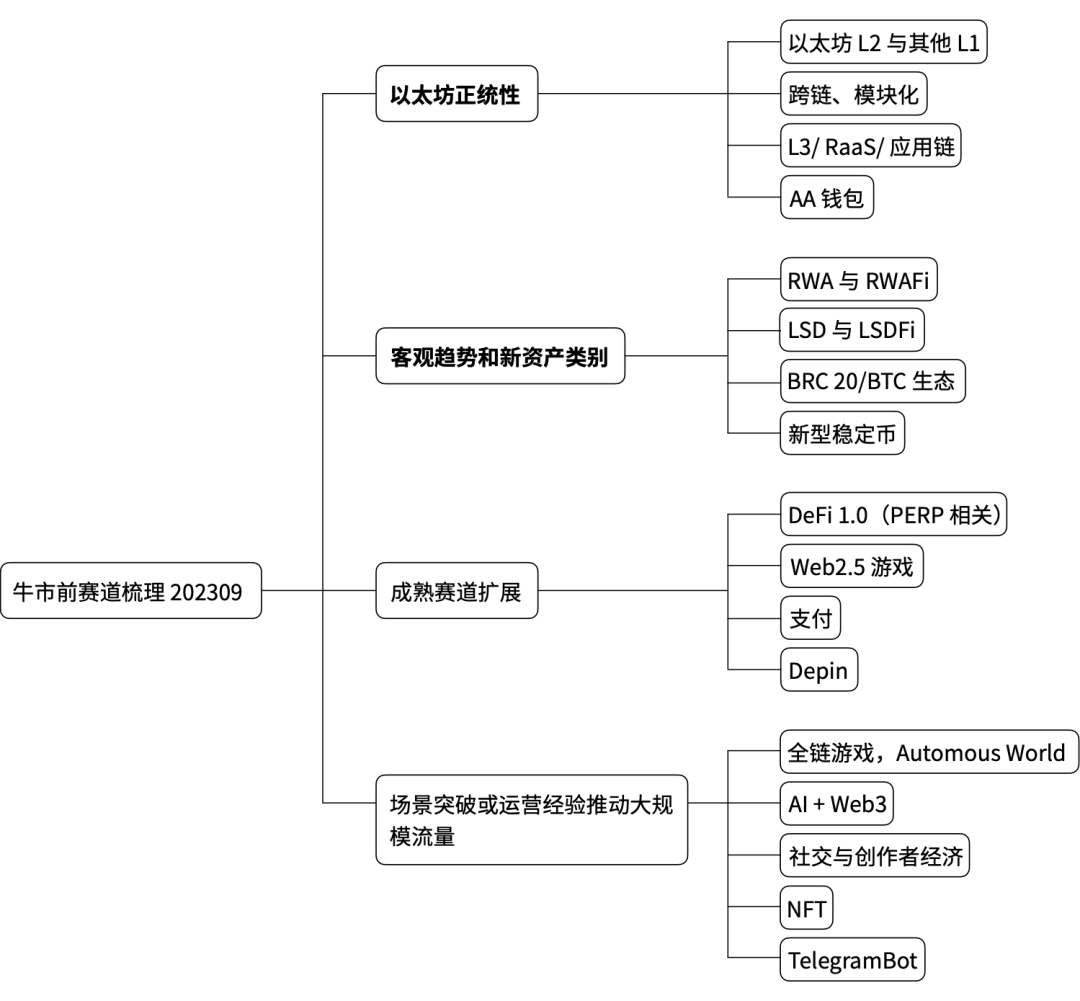

依据过往行情经验与归纳总结,我们根据发生的优先顺序,增长爆发的原因,整体供给的规模等因素,把现存的主要赛道分为四个类别:

以太坊正统性驱动(重要)

以太坊正统性主要是描述区块链当前发展的核心技术路径,这个类别在 6 个季度的熊市中整体募资规模超过百亿美金,基本占据整个市场募资规模的 40% 左右。

由于大型项目空投成为熊市中为数不多的有效资产发行路径和市场热点,这类项目由此持续积累了较高的用户数据和生态资源;同时“以太坊正统性”类别的项目在早期阶段重要的核心能力是生态 BD,通过头部项目的合作新闻、叙事嵌套、空投预期、强资本背书等方式,提升品牌声量和生态关注度;此类项目的基本面发展主要以技术生态和叙事的构建为主,受市场情绪和比特币价格影响不大,配合较好的资金实力和空投效果,我们认为更容易在牛市早期成为市场的主要引领赛道。

|

细分赛道 |

描述 |

机会与特征分析 |

|

以太坊 Layer2 与其他 Layer1 |

以太坊二层网络作为扩容解决方案;优化吞吐量、速度和结算时间的公链;或针对或强化某些特定用例的技术基础设施 如 Arbitrum、Zksync、Manta、Sei 等 |

市场共识度高,赛道发展有较强的确定性 熊市发展稳定,易于积累可观的媒体与产品用户数据 融资规模远高于应用类型产品,资金充裕 熊市主要受众以链上撸空投的工作室为主 项目发展极度依赖核心圈的 BD 资源,早期通过项目合作新闻、叙事嵌套、融资、空投预期等方式提升市场声量,构建生态 项目发展对市场情绪以及比特币价格依赖度较低 更大可能在牛市初期引领市场 |

|

跨链与互操作性;模块化与数据可用性 |

提升区块链间传输资产、流动性、消息和数据的能力;提供新的数据可用性基础设施,模块化共识层,降低区块链部署成本 如 Layerzero、Orbiter、Celestia、Eigenlayer 等 |

|

|

L3/Rollup as a Service/应用链 |

进一步扩展公链性能,头部应用的可以捕获更多价值和网络管理费用 如 Altlayer、Caldera、Dydx 等 |

|

|

AA 钱包 |

以 Account Abstract Wallet 即每个钱包账户都是一个智能合约,统一了市场上普遍存在的两种账户类型:合约账户(CA)和外部拥有账户(EOA),让账户本身就“可程序设计”,确保资产仅由智能合约持有,具有可批量交易的强功能性、代付 Gas、密钥恢复等高可用性、低信任成本“装插件”的可拓展性等, 因此 AA 钱包也被视为钱包领域的新范式 例如 OKX Web3 Wallet、Argent |

更强的功能性与可拓展性,可以一键实现复杂逻辑合约、权限委托,从而 Gas 费的代付、批量交易等功能 更符合 Web2 用户的习惯,可以实现通过社交媒体进行账户的登陆与找回,简便的一键交易让用户的加密钱包的使用门槛降得很低 类似 OKX Web3 Wallet 这样的 AA 钱包产品有机会成为下一次大规模 Web3 应用的底层设施 |

客观趋势出现拐点或产生新资产类别(重要)

一级市场赛道的快速增长并引领市场通常需要满足以下的标准之一:

- 原本的赛道或技术环境稳定发展,并产生了新的叙事思路或运营策略,如 GameFi、DeFi;

- 客观趋势及用户或资产体量稳定增长,达到质变后产生全新的产品类别,如衍生品交易;

- 新的叙事,产生新的资产类别,大量新资产的分发渠道不受限,如 NFT;

由此我们梳理了当前市场上有那些类别的赛道符合以上的标准之一,并认为市场部分细分领域已经开始逐步临近拐点,有较大可能成为下一轮牛市的发动机。

|

细分赛道 |

描述 |

机会与特征分析 |

|

RWA 以及 RWAFi |

以美债为代表 Real World Assets(RWA)在区块链中的应用场景,包括资产托管、流动性抵押等 如 Maker DAO、FRAX |

由于美债收益率上行,对链上美金本位计价的资金产生极大吸引力 以 Maker 为代表的链上 RWA 产品,总 TVL 从今年二月的 10 亿美金增长到七月的 60 亿美金,是今年 DeFi 领域增长最快的资产品类 在美债 5% 收益的基础上,还存在 TradeFi 或杠杆交易等场景进一步放大收益 预计在市场资产量达到百亿美金后,会拓展更多 RWAFi 等流动性产品的场景 |

|

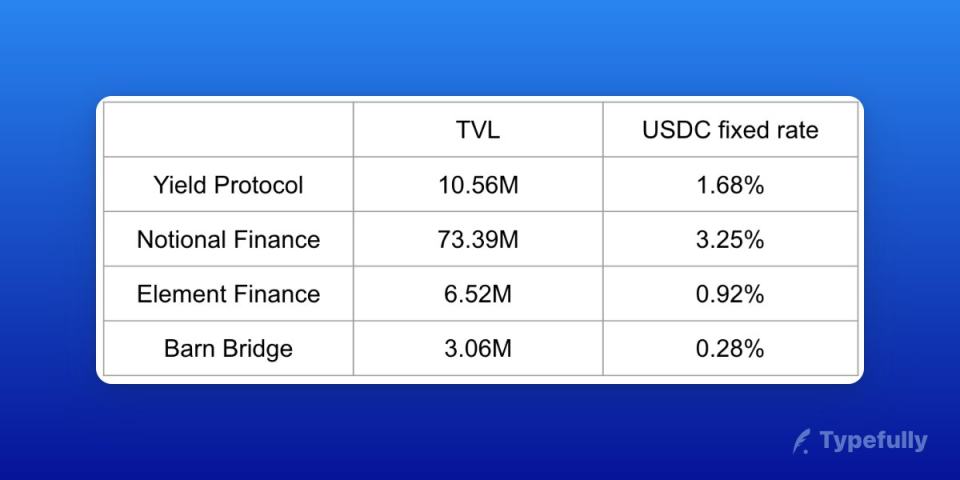

新型稳定币 |

Paypal 将在美国发行 PYUSD;一级市场的机会存在于去中心化储备稳定币 例如 Maker DAI |

年初银行暴雷对 Circle 的影响降低了市场对中心化稳定币的信心,USDC 的规模半年内缩水近六成 市场更多的意识到 Circle 和 Tether 并没有像持有者分享底层抵押物的收益,而持续将利息或票据收益确认为收入,而暴雷的风险由市场共同承担 RWA 和以太坊质押规模的持续增长,DeFi 生态已经形成了稳定年化 4 – 5% 的生息资产 抵押物质量和体量的稳定增长,为 CDP 型去中心化稳定币的增长铺平道路 |

|

LSD 与 LSDFi |

Liquid Staking Derivatives,用户通过 POS 质押 ETH 换取凭证,持有 LSD 可以享受质押收益,同时可以释放质押 ETH 的流动性。 例如 Lido、Eigenlayer、Pendle 等 |

目前 LSD ETH 的质押量已经占总量的 22.6%,在 2023 年判断会持续增长到 30% 以上,大幅提升链上的资产规模和资本利用率 预期会在未来释放千亿美金规模的链上资产流动性 以太坊质押收益可以视为加密原生无风险利率,取代稳定币流动性收益成为整个 DeFi 的利基标准,并大规模产生新的协议间的收益嵌套和流动性机会 可作为储备性稳定币或行业固定收益领域的基础资产 |

|

BTC 生态/BRC20 |

BTC 生态包 Ordinals NFT 项目、BRC-20 项目及其他标准、L2 与侧链项目、DeFi 项目等 例如 Unisat |

比特币铭文与 NFT 市场为行业创造了新的资产类别;并且让比特币的最小单位 sats(聪),从一个概念转变成了实用单位 比特币依旧是市场最大共识,在减半效应越来越弱的情况下需要探索出新的生态叙事来支撑价值底部 虽然资产基数和市场共识度极高,但是比特币生态的技术栈推进依然是最大的分歧,在实用场景和去中心化技术可靠性之间会产生长期的争论 |

成熟赛道的规模扩展

|

细分赛道 |

描述 |

机会与特征分析 |

|

Web2.5 游戏 |

包括有 Hyper Casual 类轻游戏,MMO、SLG 等 3A 级重度游戏;游戏状态同步在链下,引入 NFT、DID、代币等因素做链上经济体系 |

游戏赛道项目供给非常充分,2021 年与 2022 年的整体融资规模在 60 – 80 亿美金,仅次于基础设施赛道 目前市场上主要的项目背景以 Web2 互联网为主,经过两年的熊市在产品质量的打磨上已经显著强于 2021 年 但是游戏赛道在熊市中并没有找到新的用户扩张方式:除了东南亚市场之外没有新的地区增长点;大规模的 Web2 团队进入,在流量获取方式上没有工业化的解法;受到撸毛工作室比重过高的影响,新的代币尝试效果不佳 NFT 市场整体寒冷,过往的流量获取和产品分发方式进一步受限,导致 3A 级游戏产品在分发渠道获取上艰难,进一步压制了游戏赛道的复苏 |

|

DeFi 1.0 时期产品扩张,DeFi 衍生品为主 |

DeFi 衍生品交易市场,以期货永续合约为主,还有期权、合成资产等 例如 DyDx、GMX 等 |

目前超 97% 的衍生品交易量在 CEX 上执行,而衍生品 DEX 仅占总交易量的 2.72%,而现货 DEX 占总现货交易量近 10%,因而衍生品 DEX 的增长空间巨大 在坎昆升级后,随着 DA 层、RaaS、应用链等基础设施的完善,为衍生品交易带来新的估值与叙事角度 相比于 DeFi1.0 时期的其他产品类别,包括借贷、现货 DEX、聚合器等,衍生品市场具有更独立的生态和用户群体,流动性的产生、对公链性能的需求等维度都具备成 Rollup 生态的机会 衍生品赛道的扩张,符合链上资产和用户稳定增长的大行业趋势 |

|

Depin,去中心化基础设施网络 |

使用代币激励来构建去中心化技术设施网络的协议层,包括存储、计算、数据、闲置硬件等资源 例如 Hellium、Render、Meson Network、Livepeer 等 |

协议网络的价值明确,利用代币激励的成本优势去撬动去中心化的限制资源,是分布式网络非常明确的使用场景,并且市场天花板高 链上 DAPP 和公链场景迅速扩张,网络协议层的去中心化具备更好的发展环境 存在硬件设备、节点等环节,和 POW 矿币的属性有类似,长期在市场中有稳定的受众群体,并在每个周期中都有 FDV 50 亿美金以上的明星项目,例如 2018 年爆发了 Theta,2021 年爆发了 Hellium、Render 等 |

|

支付 |

区块链支付场景包括清结算系统、加密货币的使用和支付场景、财务支持即支付中台模块 例如 Alchemy、Moonpay 等 |

L2 基础设施不断完善,机构客户的增长,加密货币的支付场景多样化是主要增长旋律 支付场景的推进是整个 Web3 应用大规模采用的重要基础 数币清结算网络;数币与法币的兑换;商旅/服务器/广告投放等标准化支付场景的数币覆盖;财务中台功能的完善;链上流支付协议 但是目前整个支付赛道并未出现强网络效应的爆发,主要是工具型与软件型覆盖 |

依赖用户场景突破或者运营经验带来大规模流量

|

细分赛道 |

描述 |

机会与特征分析 |

|

Fully on-chain Game,Automouse World |

全链上游戏,所有游戏逻辑、状态(资产等)都在链上实现,通过智能合约实现,作为一个开放系统,游戏的状态同步均去中心化的基础设施完成,与客户端无关 例如 Loot 生态、Dark Forest、Dojo 等 |

目前这个赛道可以看做是本轮熊市唯一可视为范式创新的领域 模块化构建的开放生态非常符合区块链创新的技术环境,开放的高组合性属性,大幅拓展了游戏可能性的边界,让游戏玩家本身可以参与到游戏体验的构建当中,而不再是依赖于官方团队 目前核心开发生态以 Loot 和 Dark Forest 为主,每个生态大约有几百个核心开发,三十个左右的生态项目 但是全链上游戏的核心生态用户大约只有两千人左右,还很难具备大规模流量的机会。因此项目方在生态撬动、运营优先级上要有精细的思考 当前的基础设施还很不完善,加上流量获取困难,大多数生态项目的构建是以社区或工具插件为主体,来满足主要游戏的低成本开发 |

|

AI + Web3.0 |

AI + Web3.0 主要有四个核心思路: 1. 区块链赋能 AI 基础设施层,代币激励,为基础设施层提供去中心化计算资源、数据集、数据等等,优化成本或效率 2. AIGC 对于内容生产类产品降本增效,对 To C 端产品的功能拓展,例如 AI NPC、生成艺术 NFT、自动交易代理等 3. 提高生产效率,降低门槛,例如 AI 与安全审计的结合,合约自动化执行,AI 链上数据分析等 4. zkML 与链上 AI inference: AI 代理行为监测与权责约束;利用 zkML 的技术,确保 AI 系统的运行过程中不会泄露关键数据或敏感信息,可以向监管机构或利益相关者证明其 AI 执行了特定的任务,而无需透露实际的数据或内部模型 |

当前存量的 AI 创业供给在亚洲区域非常薄弱,主力创业群体和叙事资源几乎全部分布在北美 应用类项目当前主要的困难是过于内卷,还未找到快速建立护城河或网络效应的有效方式,往往验证 PMF 之后就会迅速遇到大量竞品,熊市环境也不利于网络效应的构建 Web3 + AI 的创业需要团队具备较综合的能力,不止是交付 AI 产品,在融资、运营、成本控制、生态资源等方面均有高要求 从趋势上看,AI 对区块链有天然的需求,AI 需要区块链为自己发展提供真正的韧性 |

|

社交与创作者经济 |

Web3 创作者经济最具前景的发展方向,是结合社交与内容创作的 CreatorFi,即基于去中心化所有权技术,以社区互动为核心的个人或集体内容创作所形成的正外部性经济模式 例如 Friend.tech、Mirror、Lens Protocol |

纯社交赛道在熊市周期中表现不及预期,还未找到除积分工具外的 PMF,以 Friend Tech 为代表的创作者经济比纯社交更易打开冷启动阶段,目前并未看到好的 C2C 社交的机会,而更多是以内容驱动 将创作者经济与去中心化所有权技术相结合,更有利于创作者将成果转化,形成聚集效应,顺利形成“引流+变现”的渠道 以 Friend.tech 为例的,早期的投机与 KOL 效应使得产品用户量增长迅速,破圈效应明显,项目 DAU 活跃 |

|

NFT |

为 NFT 交易提供交易平台、借贷服务、托管服务、社区管理服务;开发 NFT 衍生品市场;降低 NFT 交易门槛或手续费 例如 Opensea、Looksrare、BendDao、Blur 等 |

项目发展对比特币价格依赖度较低;市场共识度高,在下个周期容易有更好的资金热度 目前有较多传统行业的品牌方入场布局 但是整体 NFT 市场的成交量依旧处在极度萎缩状态,赚钱效应弱,市场需要新的应用场景和运营策略来带动 NFT 市场的活跃度,然后才会有金融工具类的繁荣 |

|

TelegramBot |

基于 Telegram 生态降低用户链上跟单投资门槛和使用成本,方便用户根据真实高收益率链上地址进行便捷跟单交易 例如 Maestro、Banana Gun、Unibot |

在熊市中新增用户量远超其他赛道产品,头部产品 Maestro 日均手续费收入超过 10 万美金 为用户提供链上跟单便捷解决方案,与目前中心化交易所实盘跟单业务类似,并且由于是链上数据更具可信度,是具有高现金流的业务模式 Telegram 是目前区块链领域最大的流量产品,并且生态内有 TON 公链;同时也是灰产信息流通的主要场景,想象空间在于进一步的资产流通 官方对于链上生态的投入在逐步提升,TON 的代币市值已经稳定在前 20 名 |

.jpg){kind=link}