一文读懂权益与收益结合的 Ve 治理托管赛道

作者:FreeLabs

在当前以去中心化为主旋律的 Web3 时代,去中心化的透明化及要求越来越高,从而去中心化金融 DeFi 获得了众多加密推动者的关注,如投资机构、Web3 创业者、及慕名而来的 Web2 资深创业者及用户等眼球;进一步加速资金敞口及市场人才的涌入。同时随着去中心化的应用覆盖下,数据永久存储于链上的透明化,底层技术开源公开化,经济模型及协议发展的投票治理化进一步让市场更加成熟和繁荣,其中 DeFi 板块作为行业的圣杯及永动机,使金融资金得到更大化的循环及收益;而 DeFi 的核心运转模式则为其健康的经济模型及合理的权益治理,而其中则会涉及到 Token 的效用、收益、权益、治理、价值有效期等,对于去中心化及经济模型最合理及健康的则为收益与治理,为解决治理与收益问题的 Ve(托管治理)应运而生,助力于推动新时代 Web3 和去中心化的发展,让我们一起解析下 Ve 托管治理的实用性和潜力!

一、什么是 Ve(托管治理)

Ve 投票托管是将交易费用(收益)与治理权利融为一体的经济模式;其模式由 Curve Finance 提出,核心通过将 Token 锁定一段预定时间来获得投票托管 veToken 作为回报的一种协议,获取的 veToken 无法流通及交易,举例如 $CRV 持有者可以将 $CRV 锁定一定时间来获得 veCRV,锁定时间可选择 1 周到 4 年不等。锁定时间越长奖励越多;同时获得的投票权就越多(对应锁定 Token 比例)。在锁定期间,锁定的 Token 无法交易出售,其 Token 通过在锁定期间线性释放,直到锁定期结束时托管代币降低为 0。

核心的业务模式分为两方:用户及项目方

- 用户:当用户参与交易并将 Token 锁定时,可以获得协议的治理权,其中包括 Token 通胀及通缩模式,未来 Token 是否增发、流动性池交易参数及某一个流动性池 LP 的收益比例、平台交易费用分成比例;

- 项目方:可增加其平台的知名度及用户量,进一步增加其平台的 TVL 等数据,另外降低项目平台币的流通量,提高 Token 的健康发展及价值提升;还可以提升项目的去中心化形式,增加市场的认可度和安全性。

综合来说,ve 投票托管是通过锁定原生 token 来获取托管 Token,并增加用户对于平台的治理权及收益渠道。

二、Ve 治理托管的技术创新及优劣势

Ve 治理托管其核心则是通过锁定原生 Token 得到 veToken,为了更好的提高用户的留存和 token 的流动性,则分化与 vetoken 持有者多元化的收益和权益,例如业务分成,治理投票权益、流动池奖励提升等;其中模型中最为争论的主要是上币的决定权和流动性激励的分配权。在通过 vetoken 获得项目治理权的同时,也获得平台的稳定分红收益。而在这个过程中出现了各类项目在争先恐后的的博弈与内卷,页间接性对于支持 ve 模型的平台产生了产生了依赖和持续需求,平台既可以将原生币价值稳定提高同时并又托住平台做市 APY 来吸引更多流动性,形成闭环模式。

随着 vetoken 的基于 veCRV 构建的复杂的贿选生态系统持续覆盖及发展中,我们也可以看出 vetoken 的治理托管模型做到了价值创新和市场发展,总结创新点可分为:

- 对于不同协议提供更有效的 token 分配及释放逻辑

- 利用 veNFT 模式,将优化 veToken 的流动性情况

- 有效激励流动性池交易量的正向发展

- 将治理与收益结构型整合,提升用户在参与项目中的权益及项目本身的去中心化程度

通过以上几点 ve 治理模型带来的核心创新路径,提升基层技术和方案得到优化,同时在看下在提升基层技术的同时有什么具体的优势和劣势。

优势

- 优化收益与风险比例:veToken 持有者可享有手续费分成、提高 APR 等一系列收益,并将流动性提供者、交易方、token 持有者、协议四方的利益协调在一起,降低参与风险并提高用户收益。

- 原生 Token 价值保值:降低原生 token 的流动性的同时也减少了抛盘力量,有助于项目价值的上升发展。

- 治理与收益:治理权与收益分配挂钩,用户持币动力增强,有助于提升治理参与度。同时,长期质押的用户的治理权重更大,也增加动力做出更好治理决策;治理权重中体现的基于时间和数量的加权目前看起来是相当合理的。

- 去中心化激励程度:当前较多的 DAO 治理的对于用户的吸引力量低迷,用户只关注收益比例问题,而在 ve 治理中首先提高用户治理权益,而权益则可影响到个人收益比例,也避免出现恶意提案及决策。

劣势

- 硬性锁仓:锁仓是参与和获得收益的方式,但也因为硬性的锁仓让不少用户望而止步,锁仓对于用户来说是说固定限制而对未来的不确定性因素,也形成门槛问题。

- 套娃治理:虽然治理的权益分散到用户手中,但资金市场难免出现恶意用户通过多账户多权益份额进行投票,导致治理权益随时时间的延长出现较为集中状况。

- 贿赂问题:在平台新上线的流动池资金量及流动性都有限,而新上线项目则可以通过贿赂方式或者活动模式激励用户进行投票,而错乱市场阶层化;同时如遇到恶意项目则会影响用户锁仓资金安全问题;

通过以上的优劣势我们发现,虽然具备众多创新及优势的项目或模型,都将会有风险问题,在投资时需要多方面的分析与排查,具体计算盈亏比例。当然,总之来说,行业不断的发展及迭代,新型模式技术都是对于行业的正向提升。

三、Ve 治理托管的竞争格局与差异化

ve 治理托管模式使协议发展进一步加速,而其中最为核心也是其经济模型,而 ve 治理托管优化现有经济模型,从不同项目的业务逻辑来分,可将 DeFi 经济模型分为三个主要类别:DEX、借贷、衍生品;而按照经济模型的激励层特点可分为四个模式:治理模式、质押 / 现金流模式、投票托管「包括 ve 和 ve(3,3) 模式」、es 挖矿模式。让我们一起具体看下 ve 治理托管的对于不同经济模型的竞争格局;

- 治理模式:Token 仅拥有对协议的治理功能;比如早期的 $UNI,代表对协议的治理权。Uniswap DAO 是 Uniswap 的决策机构,由 $UNI 持有者在此发起提案并投票,决定对协议产生影响的决策。主要治理内容有管理 $UNI 社区金库、调整手续费率等。

- 质押 / 现金流模式:Token 能够带来持续现金流;例如 1inch、PancakeSwap 等,通过向早期 LP 以及交易者分配其代币快速吸引流动性。另外如 Uniswap 与前段时间更新的将协议收入按照比例奖励与质押者。

ve 投票托管:主要分是 ve 模式和 ve(3,3) 模式。

ve 模式:ve 的核心机制在于用户通过锁定 token 获得 veToken。veToken 是一种不可转让且不流通的治理代币,选择锁定时间越长可获得的 veToken 越多。根据其 veToken 权重,用户可以获取相对应比例的投票权。投票权部分体现在可以决定增发代币奖励的流动池归属,从而对用户的切身收益产生实质性影响,增强用户的持币动力。

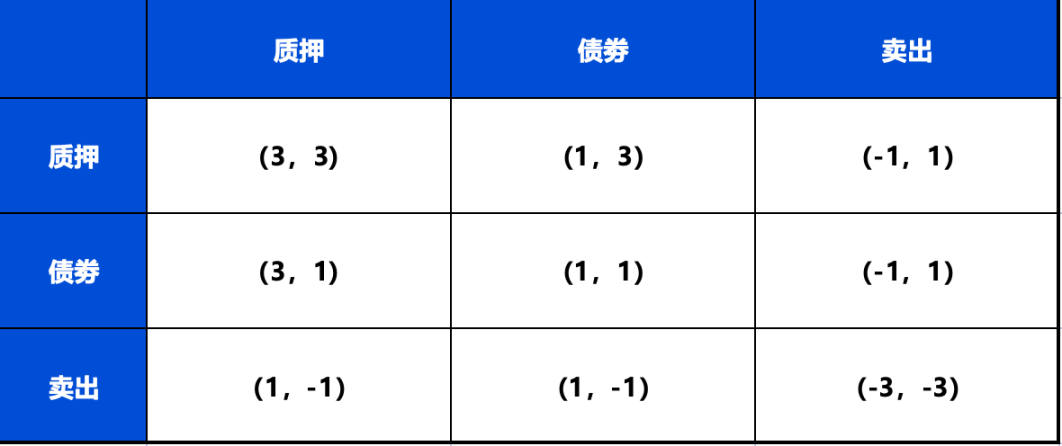

ve(3,3) 模式:VE(3,3) 模型结合了 Curve 的 ve 模型和 OlympusDAO 的(3,3)博弈模型。(3,3)指投资者在不同行为选择下的博弈结果。最简单的 Olympus 模型包含 2 个投资者,他们可以选择质押,债券,卖出三种行为,当双方投资者均选择质押时共同收益将达到最大(3,3),可更好的激励合作与质押。

另外 Ve(3,3) 模型循环可分为三个步骤:

- 第一:LP 投入 Token 市场流动性获得提升;LP 将 Token 放入流动性资金池中,从而为整个市场带来润滑作用,市场交易量上升,为市场交易所提供服务的协议工作量也上升,而活跃的市场也意味着更高的币价。

- 第二步:交易量提升促进 veToken 选民收益提升。流动性增强所导致的交易数量激增,在有限的交易“算力”中意味着交易费用的同步上升,因此 veToken 选民所能获得的交易费用的抽成也更多。

- 第三步:优质市场吸引更多外部投资者,市场完成正向循环。良好的市场环境下,更多的外部投资者被吸引,选择将手中的 Token 置换为锁仓代币,市场币价得到进一步支撑。另一方面,由于 LP 的收益与币价是强相关的,币价越高 LP 收益越高,因此 LP 将会有更多 Token 放入流动性资金池中,二次循环开始。

ES 挖矿模式:核心通过解锁门槛降低协议补贴的成本,并通过激励真实用户参与来增强其吸引力和包容性,其中 esToken 的供应量会根据规则进行调整;例如当代币价格上涨时,协议会增加代币供应以稳定价格;当代币价格下跌时,协议会减少代币供应以提高价格。当在 ES 模式下,用户可以通过质押或锁仓获得 ES Token 的奖励来获得高收益率和奖励,但由于解锁门槛的存在,用户无法立即兑现收益,使真实的收益无法精准计算,增加了复杂性和难以预测性。相比于 ve 模型,ES 模式在协议补贴的成本方面具备优势,因其设计的解锁门槛降低了补贴成本。这使得 ES 模式在分配真实收益的博弈中更为接近现实,ES 模式核心在于通过激励真实用户参与,如用户取消时则无法获取收益,如一直保持质押模式,则获得 esToken 奖励,奖励通过控制质押或锁仓的现货比例和解锁周期,将代币进行曲线解锁解锁。

在了解以上几种不同 DeFi 经济模型的情况下,可以发现在不同的模型中不断优化,则不断在放大用户的激励以及流动性问题,也反映出 DeFi 中核心要素则就是用户及流动性;我们在从经济模型中细节去了解,对于用户最容易接收的也当属普通治理模式或者质押 / 现金流模式,大大降低的用户资金风险,随时提供及取消;而 ve 治理模式相比于 es 治理模式,ve 模式更加具备一些吸引性,毕竟获取的收益细节较多,如果对于一个项目长期看好,则无疑是最合适的方案。

四、Ve 治理托管的应用场景

1、Curve

官网:https://curve.fi/

Twitter:@CurveFinance

是一个以太坊上的去中心化流动池交易所,从事稳定币与挂钩资产的互换,并提供极其高效的稳定币交易。其在资产交易和流动性市场业务方面位于最大的市场规模。

其核心业务为基于 AMM(自动化做市商)模式提供去中心化交易所(DEX)服务,其中稳定币、封装资产(如 wbtcrenbtc)、LSD 资产(如 stETH)是其主要的交易类别,主要服务于票据市场,另一块是流动性采购、分发和管理,也是 Curve 区别于 Uniswap 的主要业务。

其核心特色分为其的 ve 经济模型,其核心机制是让用户通过锁定 token 获得不可转让且不流通的治理代币 veToken。锁定时间越长可获得的 veToken 越多,根据其 veToken 权重,用户可以获取相对应比例的收益及其它权益(1 个 CRV 锁定 1 年可获得 0.25 个 veCRV,锁定 4 年可获得 1 个 veCRV);另外协议通过 ve 经济模型来实现业务和参与方两个层面的协调。在业务方面,可实现交易、流动性采购与分发、治理、市值管理、拓展生态合作方等多个业务诉求之间的协调;在投资者和参与方中,协议实现交易用户、做市用户、流动性采购用户和代币持有人之间的利益协调。

其他则是协议基于 AMM(自动做市商)进行优化;采用介于恒定总和(x+y=const) 和恒定乘积 (Uniswap xy=const) 函数之间的 AMM 交易机制,具体来说,该机制会在曲线的平衡点附近创建一条相对平坦的曲线,类似于恒定总和函数,以保持价格相对稳定,又使两端更多倾斜,类似于恒定乘积函数,这样在曲线的每个点都能够提供流动性;核心实现了低滑点、低交易手续费和低无常损失风险,使其可以满足巨量稳定币的交易需求。

总结:Curve 作为提出 ve 治理模型协议,自身拥有多元化的业务体系和产品架构,稳定币、ve 治理模型、Swap、多链支持等,并且项目当属 DeFi 板块前几强项目,当前 TVL 27 亿美金,对于项目方和用户都拥有不可忽视的吸引力,并持续给予平台收益,仍处于持续上升状态中,可长期关注。

2、Velodrome

官网:https://velodrome.finance/

Twitter:https://twitter.com/VelodromeFi

是 Optimism 上的 AMM 式原生 DEX,是由 veDAO 背后的团队所推出,并且受到了 Andre Cronje 推出的 Solidly 的启发,其代币设计结合了 veToken 模型和 Solidly 的(3,3)机制。

平台交易费率为 0.02%,其协议的 veVELO 不仅是 NFT 形式,也具有投票治理功能。持有 veVELO 的投票者可获得所投票的流动性池中的所有费用和贿赂,还可每周收到抗稀释的 Rebase。其代币模型主要通过原生代币 VELO 和 veVELO 进行效用和治理。VELO 主要用于奖励流动性提供者,而 VELO 代币持有者可以选择锁定代币以获得 veVELO。这种锁定关系是线性的,例如,100 VELO 锁定 4 年可以获得 100 veVELO,而锁定 1 年则可以获得 25 veVELO。veVELO 持有者还可以通过投票决定哪些流动性池可以获得 VELO 奖励,并作为回报获得其参与投票的池交易对所收取的交易费用和贿赂。

另外持有一定比例的 veVELO 的人可以发起投票添加代币,供其他人投票,团队对投票功能设置了由 Velodrome 团队的 7 名成员和 Optimism 社区的裁判委员会有权禁用恶意投票或否决白名单请求,确保系统的稳定性和安全性。

总结:项目作为 Optimism 头部原生 DEX,拥有 1.39 亿美金 TVL,数据表现较为不错,其代币模型利用的 ve(3,3) 治理模型,受到市场用户的关注和认可,且一直稳坐 Optimismt DEX 第一把交椅,其代币模型和经济体系也为整个领域带来了新的视角和思考。

3、Chronos

官网:https://chronos.exchange/

Twitter:@ChronosfiS

是一个基于 Arbitrum 的去中心化交易所(DEX),旨在通过 maNFT LP 模型和 ve(3,3) 提供更稳定、更可持续的流动性,有机会成为 Arbitrum 的首要流动性层。

其核心机制通过引入 Maturity-Adjusted (MaNFT)概念,将额外的 $CHR 奖励给长期提供流动性的 LP 来进一步推动 Ve(3,3) 的优势和 TVL 的价值稳定,还能使 TVL 更加稳定,而 MANFT 是一种特殊的 fNFT,这些 maNFT 跟踪提供的代币以及自质押 LP 代币的时间期限,随着时间的推移,maNFT 可以增加 $CHR 的产出,最高可在 6 周后达到 2 倍的提高;另外平台将锁定期限进行更改为只有 6 个月 (0.25 个 veCHR) 和 2 年(1 个 veCHR) 两种。同时也发行了 chrNFT。chrNFT 共 5555 个,质押 chrNFT 的用户可获取流动性池 10%-20% 的交易费用。chrNFT 的销售收入将用于协议金库、CHR 流动性和协议未来发展。

其机制对于协议而言,将受益于持续的、可预测的流动性,流动性提供者需在短期激励和长期盈利潜力之间更加慎重地权衡选择;同时项目还可直接从二级市场购买成熟的 LP 头寸——maNFT 来增加协议拥有的流动性。

对于流动性提供者,随着时间的推移,他们将从收益倍数的提高中受益,并且有可能在二级市场上以溢价出售成熟的流动性头寸。

对于 $veCHR 持有者,在贿选方面的收益将会增加;由于短期内 LP 的流动性存在较高的机会成本,希望获得初始流动性的项目方需要在贿选方面投入更多资金,将进一步促使项目方将更多的激励引向自己的流动性池以吸引 LP。

总结:chronos 核心基础 Arbitrum 生态,项目机制较为创新,同样是利用 ve(3,3) 模型,在基础上增加 NFT 质押环节,将用户作为交易流通,但项目受到市场认可度一般,需要持续推动发展,如在 ve 模型上增加新的动态和用户激励,将更加有效推动发展。

4、Thena

官网:https://thena.fi/

Twitter:@ThenaFi_

是 BNB 链上的原生流动性层,通过资本高效的流动性引导,为新协议和现有协议的上线创建了更简单的流程。

其产品支持多类型板块,Swap、永续合约、跨链、法币购买 token 以及质押,而其质押激励措施是通过计量权重投票来确定,平台中周期被分成每周的时期,通过将 $THE 转换为 veTHE 代币的个人能够对产出水平进行投票;而产出的量通过周期结束时进行比例份额分配,其权重投票机制由一个贿赂市场组成,协议可以在其中进行贿赂以获得支持其计量的 veTHE 选票。 在周期结束时,投票赞成相关的持有人可以索取相关的贿赂。

另外在基于 Solidy 贿赂模型的基础上进行了改进,将允许选民适当补偿流动性提供者的无常损失,同时与协议的核心目标保持一致时即可增加费用产生,进一步激励持有者的投票行为。再此基础上引入 NFT 系统,NFT 质押者可获取 10%-20% 的交易费用。

总结:Thena 部署与 BNB Chain 上,当前 TVL 4270 万美金,其模式仍是参考 Curve,同时也在奖励释放上进行了优化,奖励于第 n+2 周领取第 n 周奖励,每周需重新投票,减缓了抛压风险,另外就是对选中协议所期望时将增加收益,项目当前属于缓慢推进中,持续保持运营及做事,可保持长期关注。

5、Pearl

官网:https://www.pearl.exchange/

Twitter:@PearlFi_

是一个基于 Polygon 的是 ve(3,3) 去中心化交易所,具有代币化 RWA 和优质数字资产的深度流动性。通过受贿赂模型驱动,由 USDR 提供支持,USDR 是与计量器成对的代币所需的稳定币,Pearl 收取 USDR 的本机收益率并将其重定向到贿赂池。

其模型核心通过 Solidly 的贿赂模型进行激励,同样通过锁仓平台 pearl 获得 vePearl,而在此过程中投票人可进行贿赂,贿赂后将获得稳定币 USDR,该算法稳定币为 Tangible 的一种由一篮子代币化收益产生的房地产支持的基础稳定币。Pearl 与 Tangible 合作,借助他们的稳定币 $USDR,允许使用 Solidy 模型从 USDR 进行自动贿赂。USDR 由代币化的房地产支持,提供来自租金收益的 8% 年利率。核心通过用解锁的治理代币激励 LP、将交易费用分配给 veToken 持有者及允许协议释放不平等分配给池子并让协议贿赂锁仓代币持有者投票。

总结:建立于 Polygon Chain 上,通过合作 Tangible,链接 RWA 资产,实现贿赂资金,同时可以获得真实房地产收益利率,当前结合 RWA 取得一定创新,但 RWA 的落实于延续需要长周期时间推动,从其他方面看平台同样核心仍是通过持有和锁定治理代币来提供高效用和奖励以及持续的流动性发展。

五、总结与未来展望

经过市场体量的不断增长,技术越来越成熟,去中心化金融时代加速发展,DeFi 经济体越来越具备实质效用及健康生态,我们本文中说到的 ve 治理托管模型,通过锁定和收益分成,将各方利益很好的协同到在一起;从而使参与者增加更多动力为项目提出真实存在问题,对于协议长期健康发展做出贡献。而 ve 治理协议的创新对于市场作出了实际效用;从不同维度贡献了迭代方案。不同的协议根据其在机制上作出的优化和改进;而在经过优化和改进,也使行业的核心开发者及从业者提升信心,激励了提出创新意图。

从加密行业体系中可以看出 ve 投票托管模式迈出正确的方向,同时,随着市场参与者对代币设计的影响和持有非流动性头寸的风险越来越明智,如将 ve 治理模型可进一步解决其恶意治理及硬性锁仓等问题,则可打破用户对于锁仓的抵触心理,同时也可结合借贷与衍生品结构结合,实现 vetoken 的多元化效用。