“清真链”Islamic Coin引发关注,伊斯兰金融有何奥秘?

作者:月之暗面,PANews

近日,符合伊斯兰教法的区块链项目 Islamic Coin 宣布获得 2 亿美元的高额投资,结合其在 2022 年获得的 2 亿美元融资,其总融资额度已经达到创纪录的 4 亿美元规模,而该项目也向阿联酋等伊斯兰地区积极推广,向推特用户投放大量广告。根据官网,该项目的顾问中有多位阿布扎比和迪拜的皇室成员,以及伊斯兰金融专家。

Islamic Coin 建立在 Haqq 区块链上,并且出于对伊斯兰金融法则的坚守,其无法使用利息等常规手段,而是会将代币发行的 10% 投入到 Evergreen DAO 中,以支持伊斯兰慈善事业。Haqq区块链虽然并未要求必须是清真项目才能使用,但是需要符合伊斯兰准则,并且经社区投票才能获得认证标志。(关于该项目具体运作机制,可查阅 PANews 文章:)

Islamic Coin强调的伊斯兰金融法则是什么,与当代金融法则有何区别?本文PANews将简要介绍一些伊斯兰金融相关知识,帮助读者和创业者探索遵循伊斯兰法则在加密货币领域尝试的可能。

禁止利息,允许投资分享利润

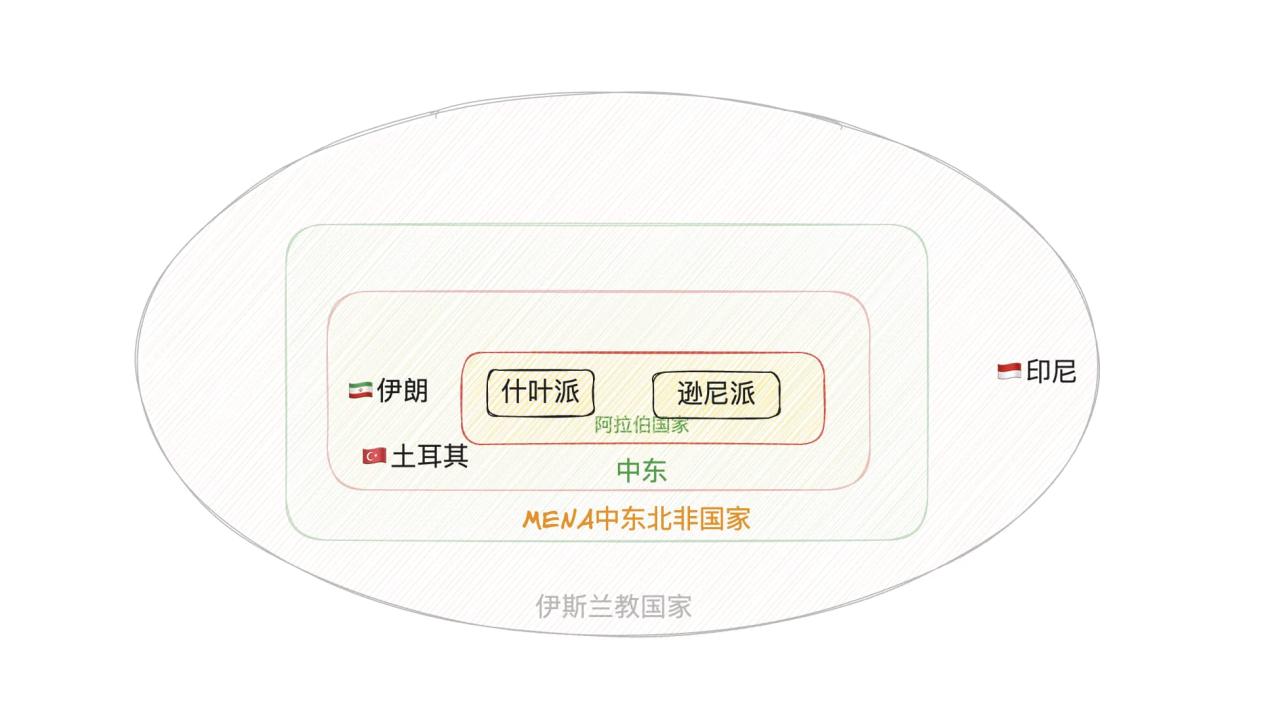

在进入伊斯兰金融的定义和讨论前,先铺垫下伊斯兰教和伊斯兰教法的相关知识,最后深入到伊斯兰金融。伊斯兰教在全世界范围内分布广泛,截至 2020 年,全世界约有 19 亿穆斯林(伊斯兰教信众),占全球人口 25% 的比例。

穆斯林有两大教派,最主流的是逊尼派,占据 70%-80% 的份额,代表国家如沙特阿拉伯,而人数较少的称之为什叶派,占据 10%-15% 份额,代表国家为伊朗。在这两大主流教派分类之外,还有一些更少数的宗教,比如阿曼所代表的伊巴德派,是目前的第三大教派,但实际上,还有众多的小教派,甚至是在逊尼派、什叶派之内,也可以划分出更为精细化的派别,比如沙特阿拉伯所信仰的实际上是逊尼派中的瓦哈比派,是全体王室成员的强制信仰,也是沙特的国教。

这些派别除了都遵循《古兰经》之外,对于具体的教法认知实际上并不一致,以Islamic Coin 宣称符合伊斯兰教法为例,实际上伊斯兰教法也可以被理解为沙里亚教法(Sharia),其更接近于我们所说的“法律”一词,而非是更具体的刑法、民法等细分概念。

由于伊斯兰教和所谓伊斯兰教法不存在完全的一致性,因此全球主要伊斯兰教国家会进行某种程度的协商,以确定一个可在伊斯兰内通用的金融标准。

伊斯兰金融,狭义上指的是银行为主体,以符合伊斯兰教法运作的为其主要特点,穆斯林国家既有伊斯兰银行,也有欧美等现代银行。比如迪拜就存在迪拜伊斯兰银行(Dubai Islamic Bank)和汇丰银行(HSBC)。

此外,伊斯兰债券、伊斯兰保险和伊斯兰基金也在发展中,但其规模明显小于伊斯兰银行。这里需要注意,中东石油富国的主权财富基金其运作模式完全是西式的,不能因其规模庞大就被纳入伊斯兰金融体系之内。

根据沙里亚法原则,所有符合伊斯兰金融的产品都会存在以下相同点:

- 绝对禁止利息。即使存入伊斯兰银行,也不能以利息名义获得收益。

- 利润分享机制。不同于对利息的厌恶,伊斯兰金融允许通过投资获取收益。

- 实体资产为主。金融产品需要以实物为基础,因此黄金是最受欢迎的投资品。

- 严禁投机行为。主要是针对赌博、期权、衍生品工具等的限制。

- 沙里亚法为基础原则。但实际上由于沙里亚法本身就缺乏共识和标准,因此需要再实践中确立。

伊斯兰金融市场现状,Crypto开启渗入

在实践中,已经形成广泛共识和标准的是黄金交易,这也是全球穆斯林投资的最热标的,《AAOIFI伊斯兰教法黄金标准》出台于 2016 年,由世界黄金协会和 AAOIFI (伊斯兰金融机构会计和审计组织)联合制定。该标准有以下五种最重要原则:

- 黄金必须是现货(手对手)交易;

- 黄金持有可采用实物或推定形式;

- 在推定持有的情况下,黄金必须全部分配;

- 分配可以通过 T+0 结算或收到指定金条所有权的证书/确认书进行;

- 允许共同所有权,即每个合伙人在信托中拥有不可分割的实益权益。

并且该标准得到了伊斯兰教法委员会的认可,这是由全球多个国家的 20 名学者构成的机构,标志着该标准在理论层面具有相当高的水平。

- 除了上文提到的伊斯兰金融机构会计和审计组织(AAOIFI),制定伊斯兰金融的国际标准组织还有伊斯兰金融服务委员会(IFSB)和国际伊斯兰金融市场机构(IIFM)。

目前的伊斯兰金融实践高度集中在银行业,加密货币的实践很难说有真正成功的产品,但是和其他金融产品一样,只要能符合伊斯兰教法,那么也就意味着市场巨大。

从细分领域归类来看,伊斯兰金融可以分为伊斯兰银行、伊斯兰保险、伊斯兰债券、伊斯兰基金和其他伊斯兰金融机构 (OIFI),例如加密货币。

而在市值和规模上,呈现出两个不均衡,第一是伊斯兰金融主要集中在银行业,总值在 2 万亿左右,占比近 70% ,其他部分占比非常小;第二是伊斯兰银行业只占全球银行业 6% 左右的市场份额。

这主要是因为伊斯兰银行无法用高额利息吸收储户资产,也不能去进行投机活动和踏足衍生品市场,虽然限制了其在全球银行业的重要性,但是却又带来了极高的安全性,伊斯兰银行业的主要投资标的都是房产、租赁等有形资产,承压能力极强。

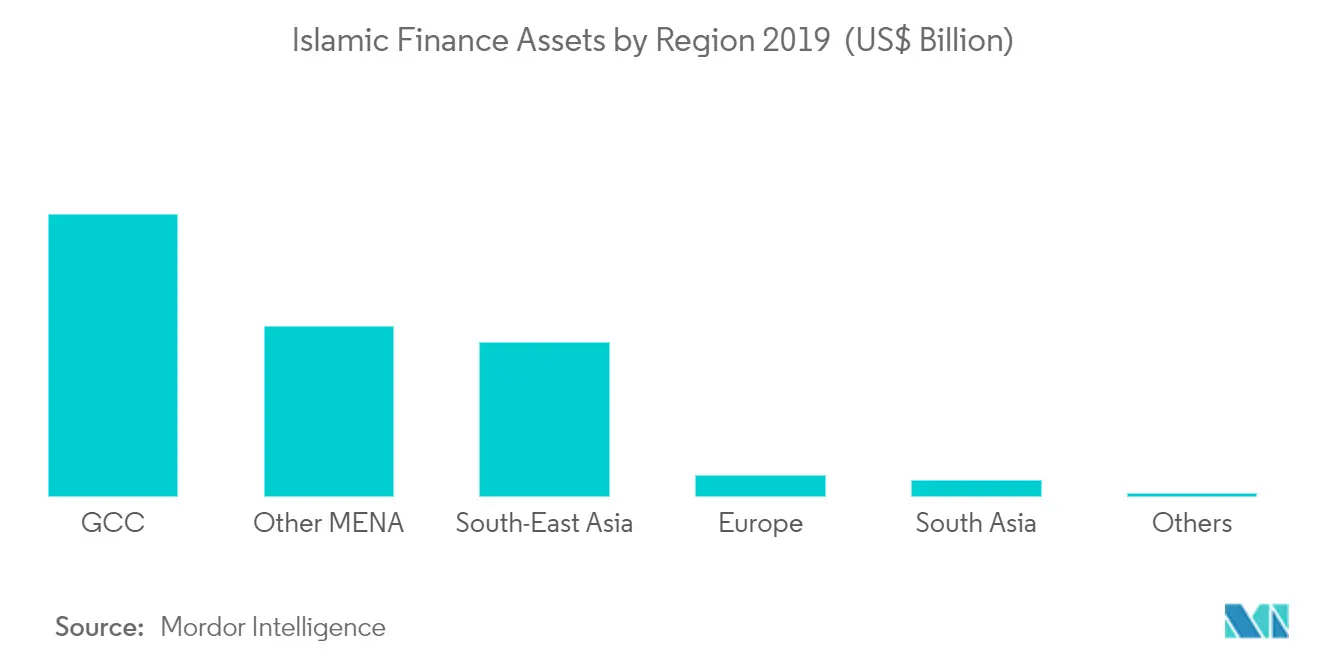

并且在地域上,由于海湾国家的石油财富效应,海合会六国(GCC,沙特、阿联酋、卡塔尔、科威特、阿曼、巴林)也是资产占比最多的地区,但是其人口在伊斯兰世界占比却并不高,3500万的规模基本由沙特承包。

截止到 2019 年,海合会伊斯兰金融资产达到 12530 亿美元,占总资产的 44%,其次是中东和北非(MENA)其他地区合计 7550 亿美元,占 26.3%,东南亚占 24%(马来西亚和印尼),欧洲、亚洲、美洲和非洲占比非常小。

在传统的伊斯兰金融之外,包括加密货币在内的各类新金融科技产品也在逐步深入穆斯林世界,原则上说,这些创新大部分都属于其他伊斯兰金融机构 (OIFI),而比特币和加密货币交易等币种或行为也一直在被打击中茁壮成长。

如果能顺利运行的话, Islamic Coin 将是第一个符合伊斯兰教法形式发行的加密货币,作为自称融资 4 亿美元的区块链,其币价完全由市场决定以符合教法,并且可供全球穆斯林使用,这对于当前急需扩展用户的加密货币市场也是利好。

需要注意,并非是完全符合教法,区块链项目才能在伊斯兰世界运行,以瑞波(Ripple)为例,沙特货币管理局(SAMA)也积极和其进行对接,其国内也有商业银行参与瑞波企业级网络,以探索在跨国汇款中的使用场景。

此外,迪拜也在积极吸纳各类加密货币企业入驻,比如币安已经在迪拜开设办公地点,具体内容,可参考 PANews 之前的文章:。

结语

Islamic Coin 以高额融资和符合伊斯兰教法的双重卖点吸引市场注意,而借此机会,本文致力于为华人读者介绍伊斯兰金融的相关知识,至少就中东富国而言,其对区块链的态度并非完全封闭和禁止,更多是在审视其中的机会,即使不完全符合伊斯兰教法,也可寻找其他领域的合作点。